Il Decreto Rilancio ha introdotto numerose misure per far fronte alla crisi economica scaturita dall’emergenza Coronavirus. Una delle più interessanti è quella legata all’Ecobonus, ovvero la detrazione al 110% per interventi di riqualificazione energetica degli edifici o per quelli antisismici. Una misura che si aggiunge alle altre già in vigore, come il bonus facciate e le detrazioni al 50% e al 65% per le altre tipologie di ristrutturazione edilizia e efficientamento energetico non comprese nelle nuove norme.

=> Dl Rilancio: tutte le misure e agevolazioni fiscali

DL Rilancio: come funziona l’Ecobonus 110%

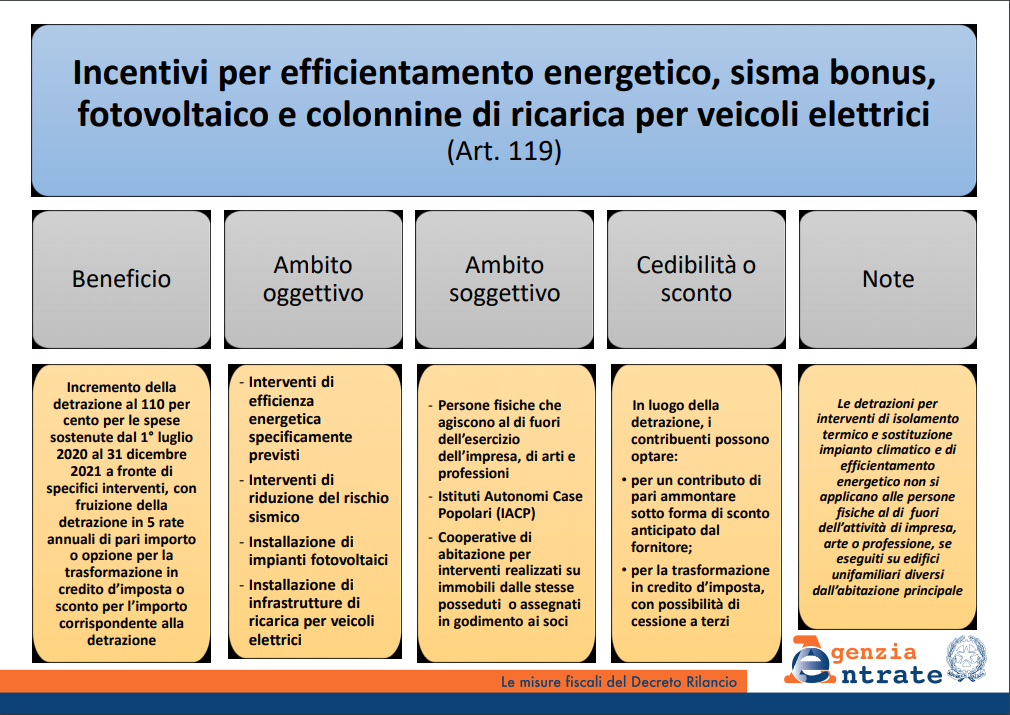

L’articolo 128 intitolato “Incentivi per efficientamento energetico, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici” si pone l’importante obiettivo di rilanciare il settore dell’edilizia ed incentivare la sostenibilità ambientale allo stesso tempo.

La detrazione fiscale al 110%, da ripartire in cinque quote annuali, spetta per le spese sostenute dal primo luglio 2020 al 31 dicembre 2021 (anche se già si parla di un possibile allungamento fino al 2022), relative a diversi interventi:

- isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda, fino ad un massimo di 60mila euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio. I materiali isolanti devono rispettare i criteri ambientali minimi di cui al decreto del ministro dell’Ambiente 11 ottobre 2017, pubblicato nella Gazzetta Ufficiale del 6 novembre 2017;

- sostituzione impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffreddamento o la fornitura di acqua calda sanitaria a condensazione, a pompa di calore (inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo), o di microgenerazione, fino ad un massimo di 30mila euro, moltiplicato per il numero delle unità immobiliari. la detrazione spetta sia per i lavori sulle parti comuni degli edifici (requisito: il nuovo impianto deve avere efficienza almeno pari alla classe A di prodotto prevista dal regolamento UE 811/2013) sia per gli edifici unifamiliari. Nell’agevolazione rientrano anche le spese relative allo smaltimento e alla bonifica dell’impianto sostituito;

- interventi di riduzione del rischio sismico previsti dai commi 1-bis, 1-quater, 1-quinquies e 1-septies dell’articolo 16 del dl 63/2013. In caso di cessione del credito a un’impresa di assicurazione e di contestuale stipula di una polizza che copre il rischio di eventi calamitosi, la detrazione prevista nell’articolo 15, comma 1, lettera f-bis), del testo unico delle imposte sui redditi (dpr 917/1986), spetta nella misura del 90%. Restano esclusi da questo beneficio gli edifici ubicati in zona sismica 4;

- installazione di impianti fotovoltaici connessi alla rete elettrica fino ad un massimo di 48mila euro, e comunque nel limite di spesa di 2mila 400 per ogni kW di potenza nominale dell’impianto solare fotovoltaico (limite che in alcuni specifici casi può scendere a 1.600 euro per ogni kW). Sono agevolati anche i sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati con la detrazione fotovoltaico, alle stesse condizioni negli stessi limiti di importo e ammontare complessivo e comunque nel limite di spesa di mille euro per ogni kWh di capacità di accumulo del sistema. Queste detrazioni sul fotovoltaico non sono cumulabili con altri incentivi pubblici e altre forme di agevolazione di qualsiasi natura previste dalla normativa europea, nazionale e regionale, compresi i fondi di garanzia e di rotazione di cui all’articolo 11, comma 4, dlgs 28/2011 e gli incentivi per lo scambio sul posto di cui all’articolo 25-bis del dl 91/2014 ed è subordinata alla cessione in favore del GSE dell’energia non auto-consumata in sito;

- installazione di colonnine di ricarica per veicoli elettrici.

=> Eco, sisma bonus e ristrutturazioni: nuovi chiarimenti

Le prime tre tipologie di lavori vengono definiti “trainanti” nel senso che se viene eseguito uno degli interventi sopra esposti, la detrazione del 110% si applica nella stesa misura anche su eventuali altri lavori di riqualificazione energetica previsti dall’articolo 14 del dl 63/2013 sempre nel rispetto dei tetti massimi delle spese ammissibili sopra indicati. Anche per il fotovoltaico, oltre ai lavori per l’installazione dell’impianto solare con detrazione al 110% deve essere effettuato almeno uno degli interventi di isolamento termico, climatizzazione invernale o sismico sopra descritti.

=> Serramenti nel nuovo bonus edilizia?

Le agevolazioni si applicano a condomini, agli IACP (istituti autonomi case popolari) e agli enti con le stesse finalità, alle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili assegnati in godimento ai propri soci e alle singole unità immobiliari adibite ad abitazione principale. Le detrazioni per interventi di isolamento termico e sostituzione impianto climatico e di efficientamento energetico se rigurdano edifici unifamiliari, si applicano alle persone fisiche al di fuori dell’attività di impresa, arte o professione, solo se eseguiti sull’abitazione principale.

Per ottenere la detrazione fiscale del 110% è sempre necessario il miglioramento di almeno due classi energetiche dell’edificio, o il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica (APE), di cui all’articolo 6 del dlgs 192/2005, ante e post intervento, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata.

Da precisare: siamo ancora in attesa del provvedimento ministeriale che dettagli gli altri requisiti da rispettare e le istruzioni operative per la domanda e l’accesso.

DL Rilancio ed Ecobonus al 110%: sconto in fattura

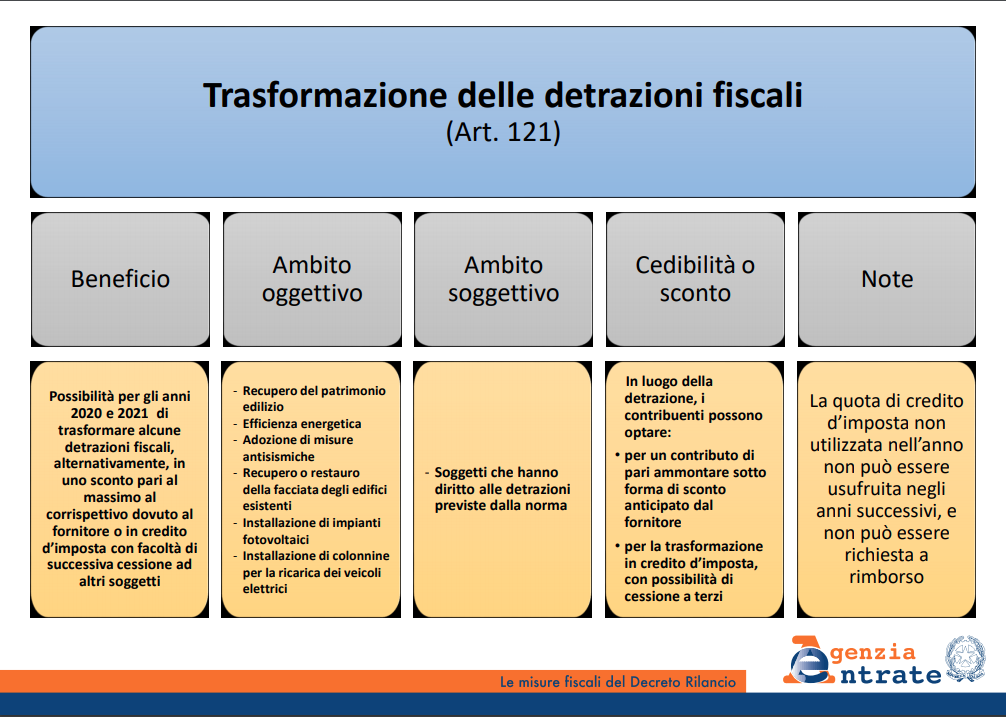

In luogo della detrazione, i contribuenti possono optare:

- per uno sconto in fattura, cedendo la detrazione al fornitore o ad una banca;

- per la trasformazione in credito d’imposta, con possibilità di cessione a terzi.

In pratica si può chiedere al fornitore uno sconto pari alla somma che corrisponde alla detrazione spettante. Il fornitore che ha effettuato gli interventi poi potrà recuperare la somma applicando un credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, compresi istituti di credito e altri intermediari finanziari.

=> Lavori edilizi ed ecobonus: sconto in fattura e cessione credito

In alternativa il beneficiario della detrazione può trasformare il corrispondente importo in credito d’imposta, con facoltà di successive cessioni ad altri soggetti, compresi istituti di credito e altri intermediari finanziari, oppure utilizzarlo in compensazione, sulla base delle rate residue di detrazione non fruite, con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione. La quota di credito d’imposta non utilizzata nell’anno può essere usufruita negli anni successivi, ma non può essere richiesta a rimborso.

In merito, tuttavia, si attende ancora il provvedimento del direttore dell’Agenzia delle Entrate con le modalità attuative.