Gli investimenti in beni strumentali riguardano scelte di tipo strategico di medio-lungo periodo, richiedono una attenta valutazione anche sotto il profilo economico-finanziario. Esistono diversi metodi di calcolo, più o meno raffinati ed attendibili, che possono essere di aiuto nella scelta tra diverse alternative di investimento. In questo tutorial analizziamo il metodo del “Pay Back Period” e proponiamo un modello di calcolo che consente di fare anche alcune simulazioni.

Pay Back Period: metodo, esempi e modello

Quando ci si trova, ad esempio, a dover rinnovare gli impianti nasce la necessità di decidere su quale tra investimenti alternativi è da orientare la scelta. Le variabili in campo sono molteplici: il costo dell’impianto, le modalità di pagamento, le sue specifiche tecniche, le difficoltà che si possono incontrare nel collocare l’impianto nel reparto, i costi annuali di gestione. sono solo alcuni dei problemi che influiscono sulla scelta tra investimenti alternativi.

=> Scarica il modello

Il metodo Pay Back Period

Il Pay Back Period è un metodo che viene frequentemente utilizzato dalle aziende per la sua semplicità di calcolo; consente di calcolare il tempo entro il quale il capitale investito nell’acquisto di un fattore produttivo a medio-lungo ciclo di utilizzo viene recuperato attraverso i flussi finanziari netti generati. Tra investimenti alternativi, si sceglierà quello con un “periodo di recupero” più breve, in quanto da tale momento in poi, il bene strumentale contribuirà alla formazione di utili lordi.

Un semplice esempio: supponiamo che l’impianto A costi 100.000€ e che mediamente, ogni anno, generi flussi finanziari netti per 20.000€ dalla vendita dei prodotti realizzati, mentre, l’impianto B costi 140.000€ e, a seguito della sua maggiore capacità produttiva rispetto all’impianto A, generi flussi finanziari netti pari a 35.000€. Su quale impianto orientiamo la nostra scelta di investimento?

Per recuperare il capitale investo nell’impianto A sono necessari 5 anni (20.000*5=100.000) mentre per recuperare il capitale investito nell’impianto B sono sufficienti 4 anni (35.000*4=140.000); quindi, secondo il metodo del Pay Back Period, è più conveniente acquistare l’impianto B perché ha un “periodo di recupero” più breve rispetto a quello dell’impianto A. Se analizziamo la situazione economica alla fine del quinto anno, possiamo notare come l’investimento nell’impianto B genera un flusso finanziario positivo pari a 35.000€, dato dalla differenza tra i flussi finanziari netti dei cinque anni (=35.000*5) e il capitale sborsato all’inizio per l’acquisto dell’impianto (140.000€), mentre l’investimento nell’impianto A consente di recuperare soltanto il capitale investito inizialmente.

=> Il patrimonio netto delle PMI

Come funziona il Pay Back Period

Il Pay Back Period è un metodo che viene frequentemente utilizzato dalle aziende per la sua semplicità di calcolo; esso consente di calcolare il tempo entro il quale il capitale investito nell’acquisto di un fattore produttivo a medio-lungo ciclo di utilizzo viene recuperato attraverso i flussi finanziari netti generati; tra investimenti alternativi, si sceglierà quello con un “periodo di recupero” più breve, in quanto da tale momento in poi, il bene strumentale contribuirà alla formazione di utili lordi. Un semplice esempio: supponiamo che l’impianto A costi 100.000€ e che mediamente, ogni anno, generi flussi finanziari netti per 20.000€ dalla vendita dei prodotti realizzati, mentre, l’impianto B costi 140.000€ e, a seguito della sua maggiore capacità produttiva rispetto all’impianto A, generi flussi finanziari netti pari a 35.000€. Su quale impianto orientiamo la nostra scelta di investimento?

Per recuperare il capitale investo nell’impianto A sono necessari 5 anni (20.000*5=100.000) mentre per recuperare il capitale investito nell’impianto B sono sufficienti 4 anni (35.000*4=140.000); quindi, secondo il metodo del Pay Back Period, è più conveniente acquistare l’impianto B perché ha un “periodo di recupero” più breve rispetto a quello dell’impianto A. Se analizziamo la situazione economica alla fine del quinto anno, possiamo notare come l’investimento nell’impianto B genera un flusso finanziario positivo pari a 35.000€, dato dalla differenza tra i flussi finanziari netti dei cinque anni (=35.000*5) e il capitale sborsato all’inizio per l’acquisto dell’impianto (140.000€), mentre l’investimento nell’impianto A consente di recuperare soltanto il capitale investito inizialmente.

Il modello proposto

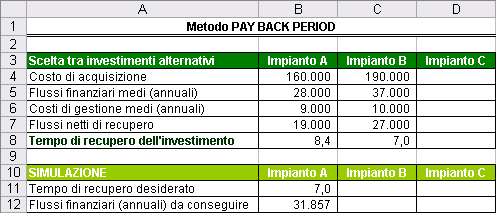

La prima tabella del modello proposto consente di calcolare il tempo di recupero del campitale investito utilizzando tre ipotesi alternative di investimento (Impianto A, B e C).

Nelle celle B4:D4 va indicato il costo di acquisizione dei singoli beni strumentali; quest’ultimo è dato sia dal costo di acquisto vero e proprio che dai costi accessori quali, ad esempio, i costi di trasporto sostenuti, i costi per la messa a punto dell’impianto, e così via. Nelle celle B5:D5 vanno indicati i flussi finanziari medi annuali generati dai singoli beni strumentali. Quest’ultimo dato merita alcune considerazioni.

Poiché nella logica del Pay Back Period, i flussi finanziari servono a “far rientrare” il capitale investito, dovrebbero essere utilizzati valori “netti”: quindi, ad esempio, se gli impianti sono destinati alla realizzazione di alcuni prodotti, andrebbe indicato non il ricavo di vendita ma, al massimo, il “margine di contribuzione” annuale ottenuto dalla vendita dei prodotti. Se non si dispone di un sistema di contabilità industriale interno all’azienda è possibile comunque utilizzare i ricavi di vendita come “flusso finanziario” in quanto, sebbene il “tempo di recupero” dell’investimento verrebbe “falsato” (essendo il ricavo maggiore del margine di contribuzione, si otterrebbe un tempo di recupero dell’investimento minore rispetto a quello effettivo!), la scelta finale tra le diverse alternative di investimento risulterebbe comunque corretta!

Nelle celle B6:D6 vanno indicati i costi di gestione per il mantenimento dei beni strumentali, sempre con riferimento ad un periodo di un esercizio contabile. I flussi netti di recupero, indicati nella riga 7 del prospetto, sono calcolati per differenza tra i flussi finanziari medi annuali e i costi di gestione, sempre annuali, degli impianti; pertanto nella cella B7 è stata utilizzata la formula:

=SE(O(B4=””;B5=””;B6=””);””;B5-B6)

La funzione SE, coadiuvata dall’operatore logico O, consente di inserire il calcolo (B5-B6) nella cella solo se sono stati inseriti valori nell’intervallo B4:B6. Una simile costruzione richiede necessariamente un valore nelle tre celle soprastanti: pertanto, se non si sostengono costi di gestione per uno o più impianti (cosa assai improbabile ma comunque possibile) è necessario inserire uno zero nelle apposite celle. La formula è stata successivamente copiata verso destra nelle celle C7 e D7. Il Pay Back Period, si determina dividendo il flusso iniziale di uscita (dato dal costo di acquisizione dell’impianto) per i flussi netti di recupero annuali; pertanto nella cella B8 è stata utilizzata la formula:

=SE(O(B4=””;B5=””;B6=””);””;B4/B7)

Anche in questo caso, attraverso la funzione SE e l’operatore logico O, si subordina il calcolo (B4/B7) all’esistenza di valori nelle celle dell’intervallo B4:B6. La formula è stata successivamente trascinata verso destra fino alla cella D7. La seconda tabella del modello consente di determinare i flussi finanziari da conseguire annualmente a seguito di una variazione del tempo di recupero dell’investimento; questa simulazione consente di avere una informazione aggiuntiva per la scelta tra le diverse ipotesi di investimento.

Dai dati rappresentati in figura, si osserva che per recuperare il capitale investito nell’Impianto A in 7 anni (valore da inserire nella cella B11) anziché in 8,4 anni è necessario ottenere dei flussi finanziari annuali di 31.857€ (invece che di 28.000€); se tale ipotesi è fattibile in termini economico-aziendali (ad esempio, incrementando il prezzo unitario di vendita dei prodotti realizzati con l’impianto A), si potrebbe riconsiderare la scelta dell’investimento che senza tale ipotesi, propende per l’impianto B.

=> Guida alla formazione del budget aziendale

La determinazione dei flussi finanziari da conseguire si calcola con una formula inversa rispetto a quella utilizzata per determinare il Pay Back Period. Matematicamente il periodo di recupero (PBP) è dato dalla seguente formula (nella formula utilizziamo i riferimenti alle etichette del prospetto):

- PBP = Costo di acquisizione /(Flussi finanziari medi – Costi di gestione medi)

- Risolvendo l’equazione per i Flussi finanziari medi si ottiene, dopo qualche semplice passaggio:

- Flussi finanziari medi = (Costi di acquisizione + PBP*Costi di acquisizione)/PBP

Pertanto, facendo riferimento al periodo di recupero (PBP) della cella B11 (e non a quello della cella B8, in quanto verrebbe generato un riferimento circolare!), nella cella B12 è stata utilizzata la formula:

=SE(O(B4=””;B5=””;B6=””;B11=””;B11=0);””;(B4+B11*B6)/B11)

Anche in questo caso, attraverso la funzione SE e l’operatore logico O, il risultato della formula è stato subordinato all’esistenza di valori sia nelle celle iniziali del prospetto che nella stessa cella B11 (per quest’ultima è stato previsto anche l’inserimento di un valore diverso da zero); la formula è stata, infine, trascinata nelle celle C8 e D8.

____________

A cura di Corrado Del Buono