La quota 100 è nel complesso più favorevole della pensione di vecchiaia e, in termini economici, favorisce soprattutto chi va in pensione con il retributivo: lo rileva l’Osservatorio su spesa pubblica ed entrate di Itinerari previdenziali. Secondo l’analisi, fino al 2021 il grosso della platea dei beneficiari sarà infatti composto da retributivi puri. Dal 2022, invece, il 60% sarebbe andato in pensione con il sistema misto, ma comunque la misura è sperimentale limitatamente al triennio 2019-2021.

=> Quota 100, come si calcola la pensione

Quota 100: calcolo assegno

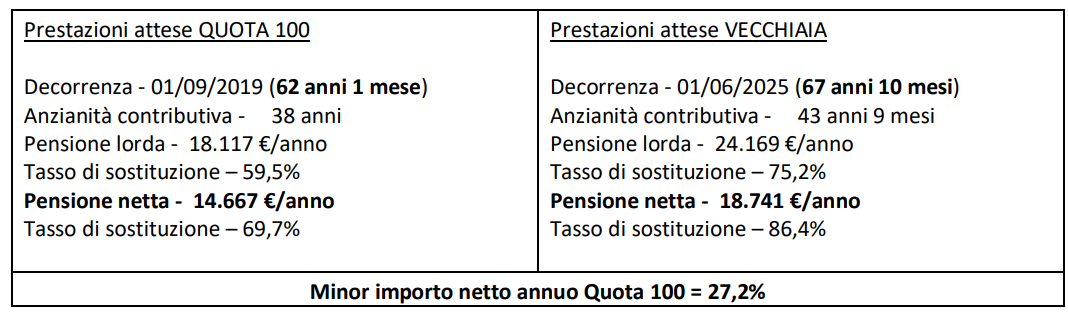

La quota 100, lo ricordiamo, si raggiunge con 62 anni di età e 38 di contributi, senza regole ad hoc per il calcolo dell’importo. Quindi, chi aveva già 18 anni di contributi a fine 1995 calcola la pensione con il sistema retributivo (fino all’annualità 2011, dal 2012 il calcolo è contributivo per tutti).

Chi ne aveva meno procede con il sistema misto e avrà la parte fino al primo gennaio 1996 calcolata con il retributivo e le annualità seguenti valorizzate con il sistema contributivo.

Vediamo un esempio di calcolo: dipendente nato il 2/08/1957, con 18 anni e 4 mesi di contributi alla data del 31/12/1995 e retribuzione annua imponibile di 30mila euro.

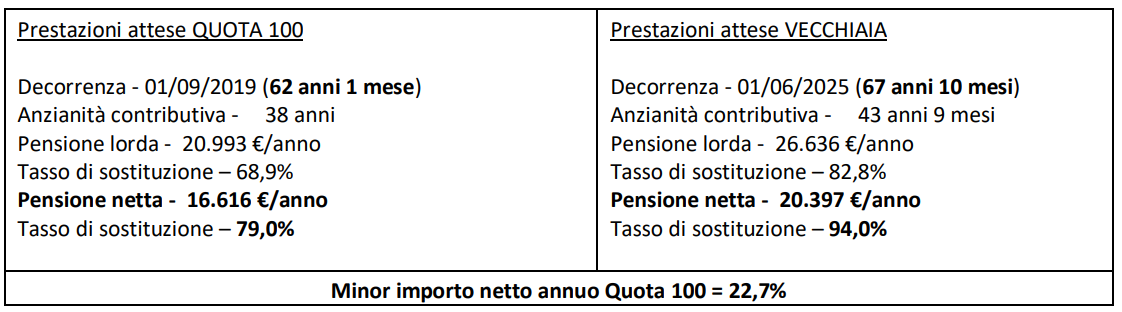

La differenza fra pensione con quota 100 e di vecchiaia è pari al 22,7% (in termini assoluti, 16.616 euro annui contro 20.397).

Quota 100: durata assegno

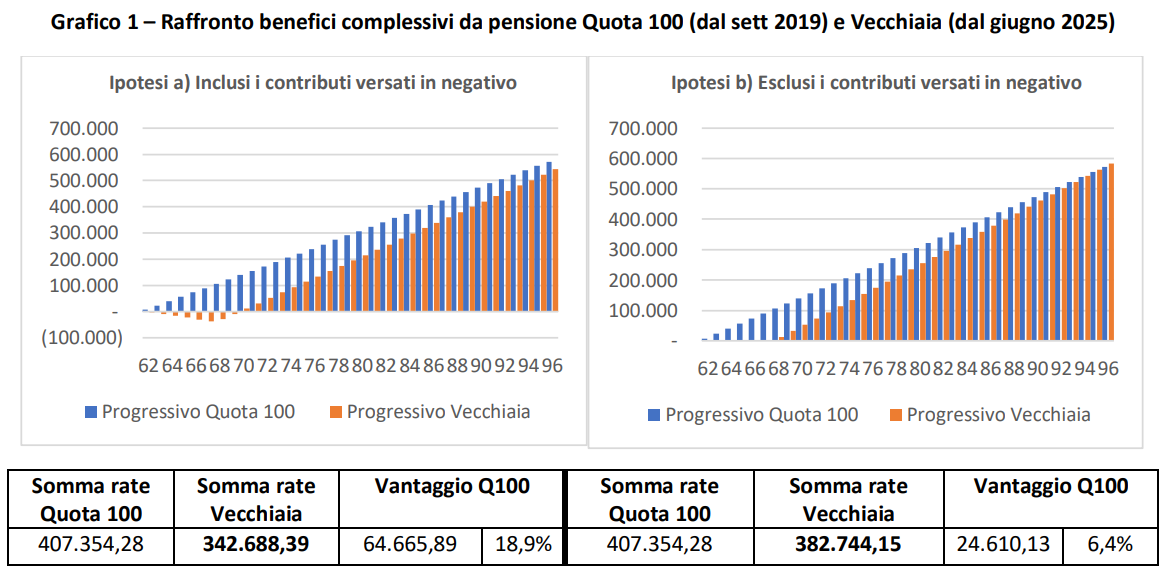

Se però calcoliamo il beneficio complessivo, a parità di aspettativa di vita, il lavoratore che sceglie la quota 100 incasserà dallo Stato più soldi a titolo di pensione. Calcolando un’aspettativa di vita di 96 anni, con la quota 100 il pensionato incasserà in tutto (somma di tutte le rate di pensione) 407mila 354,28 euro, con la pensione di vecchiaia invece 382mila 744 euro. A nche sottraendo i maggiori contributivi versati nei cinque anni in più di lavoro, si ottiene 342mila 688 euro.

In entrambi i casi, dunque, c’è un vantaggio della quota 100, pari a 64mila 665 euro includendo i contributi versati in negativo, e a 24mila 610 euro escludendo i contributi versati in più.

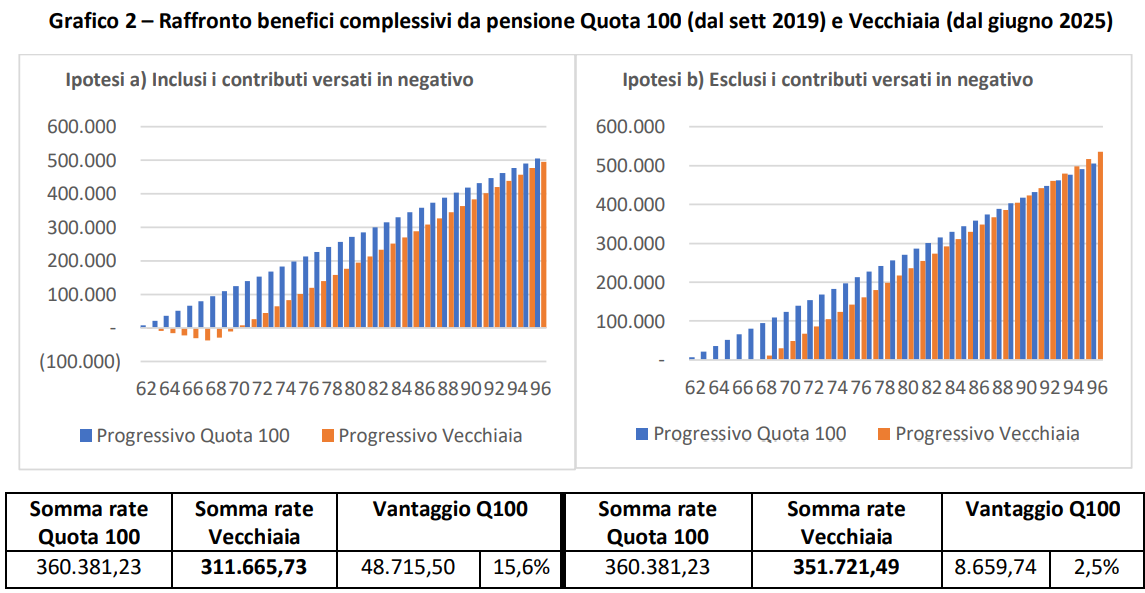

La quota 100 è più vantaggiosa della pensione di vecchiaia, anche se calcolata con il sistema misto. Il vantaggio, in questo caso, è però inferiore rispetto a quello di coloro che mantengono il calcolo retributivo.

Esempio: lavoratore dipendente nato sempre il 2/08/1957 che però aveva solo 15 anni e 4 mesi di contributi alla data del 31/12/1995, con analogo stipendio 2018 (30mila euro). La pensione in questo caso è calcolata con il sistema misto. L’assegno con la quota 100 sarà del 27,2% più basso rispetto a quello della pensione di vecchiaia.

Sommando però tutti i ratei di pensione, il vantaggio della quota 100 resta: è pari a 48mila 715 euro inclusi i contributi versati in più, e a 8mila 659 euro esclusi i contributi versati in negativo.