Una donna nata nel 1980 deve lavorare cinque anni e otto mesi in più di un uomo del ’65 per raggiungere un’analoga pensione: il calcolo è una media statistica, basata su carriera lavorativa, tipologia di contratto, stipendio e versamenti contributivi della Generazione X, di cui fanno parte i nati fra il 1965 e il 1980 e su cui si sofferma il Rapporto INPS 2022 su occupazione e redditi da lavoro e pensione.

Generazione X: da chi è composta

Il report INPS analizza la situazione di 8,7milioni di persone nate fra il ’65 e l’80 (il gruppo più corposo è quello del ’68 mentre i nati nel 1980 sono i meno numerosi). Le donne rappresentano il 45% del campione. La gestione pensionistica più rappresentata è quella dei dipendenti privati, seguita da autonomi (compresi parasubordinati) e dipendenti pubblici.

Gap contributivo per i più giovani

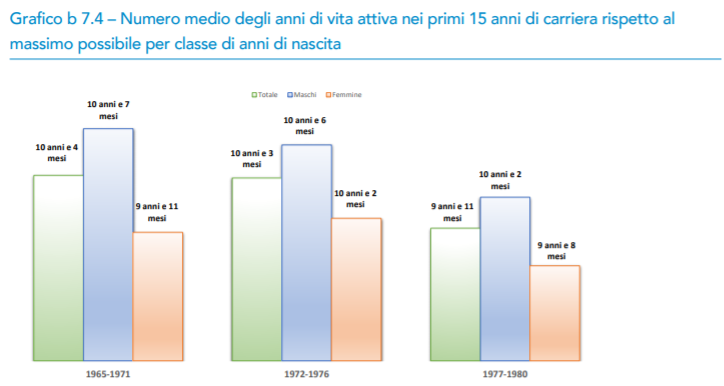

Nel complesso, questi lavoratori accumulano fino a 15 anni di vuoti contributivi nella loro carriera, soprattutto per i più giovani, dal momento a causa del ritardato ingresso nel mondo del lavoro e contratti precari.

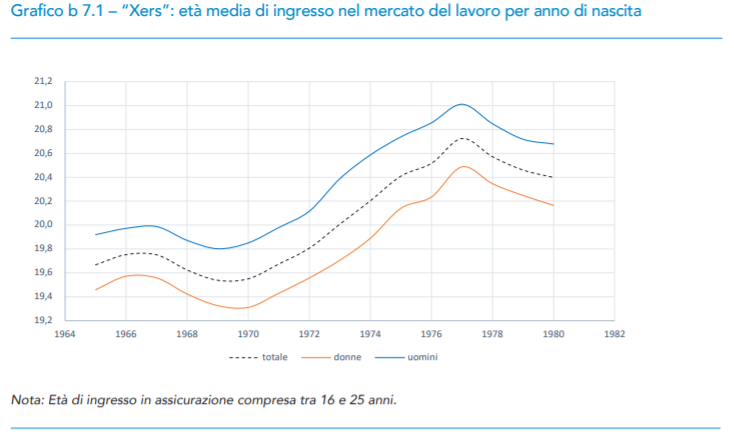

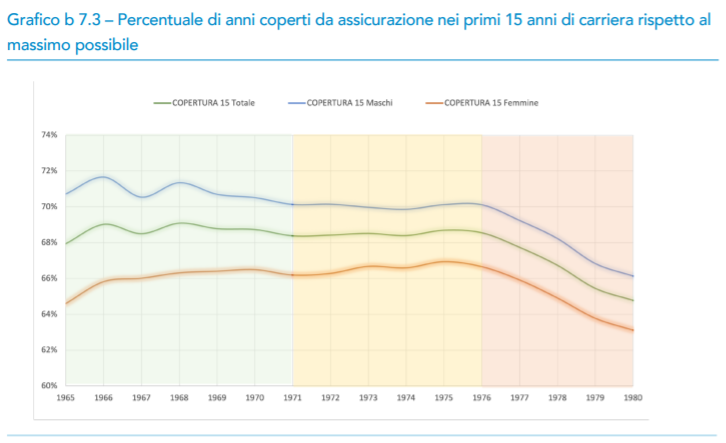

L’INPS valuta la copertura assicurativa dei primi 15 anni di vita lavorativa, registrando un calo di 3,2 punti percentuali per i più giovani rispetto ai più anziani. Mediamente, un nato nel 1965 ha versato il primo contributo prima dei 20 anni mentre la fascia critica è quella dei nati tra il 1977 e il 1980. L’introduzione dei contratti di lavoro atipici degli anni 2000 ha peggiorato ulteriormente la situazione, comportando da un lato un minore tasso di disoccupazione ma dall’altro una maggiore frammentazione della vita lavorativa, a cui è riconducibile l’abbassamento della copertura previdenziale.

Generazione X: pensioni più povere

Il trend decrescente del montante contributivo medio annuo è più regolare. La differenza annua tra i più giovani e i più vecchi ammonta a circa 1.600 euro, che in termini di montante accumulato nella prima fase dell’attività lavorativa (nei primi 15 anni dall’ingresso in assicurazione), si traduce in 19mila euro in meno.

Al raggiungimento dei 65 anni, se la copertura rimanesse la stessa dei primi 15 anni (ipotesi prudenziale perché tende ad aumentare), la vita lavorativa attiva sarebbe di circa 30 anni con 15 anni di vuoti contributivi.