Nel 2026, l’imposta sul reddito delle persone fisiche (IRPEF) in Italia si basa su specifiche aliquote e su tre scaglioni di reddito imponibile. Ai fini del calcolo IRPEF, ad ogni fascia di reddito si applica una diversa percentuale d’imposta, alla quale si affiancano le regole sulle detrazioni fiscali spettanti in base alla tipologia di reddito e agli oneri sostenuti.

Di seguito vediamo come funziona l’imposta e come cambia il carico fiscale nelle diverse fasce di reddito.

Il meccanismo IRPEF

L’IRPEF è un’imposta progressiva basata su specifici fattori combinati in una precisa sequenza:

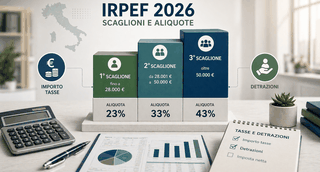

- scaglioni di reddito, in base ai quali il reddito imponibile viene suddiviso in fasce (per il 2026 sono tre);

- aliquote di imposta: a ciascuno scaglione si applica la relativa aliquota (nel 2026 le aliquote vigenti sono pari al 23% fino a 28.000 euro, al 33% oltre 28.000 e fino a 50.000 euro, al 43% oltre 50.000 euro).

Quanto si paga di IRPEF

L’importo effettivamente dovuto dipende non solo dagli scaglioni IRPEF ma anche dalle detrazioni applicabili e dalle eventuali deduzioni spettanti. Per questo motivo, a parità di reddito, il prelievo può variare da contribuente a contribuente.

L’IRPEF che si determina applicando l’aliquota prevista a ciascuna fascia di reddito e sommando i risultati. Le detrazioni riducono l’imposta lorda, le deduzioni riducono il reddito imponibile (per i contribuenti con reddito complessivo superiore a 75.000 euro si applicano specifici limiti alla fruizione di alcune detrazioni).