Calcolo imposte compravendite non soggette ad IVA

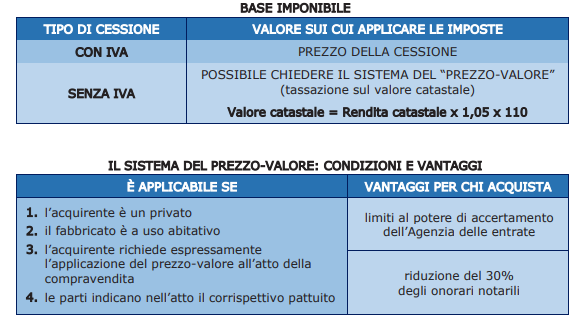

Per le compravendite non soggette a IVA, l’acquirente può richiedere l’applicazione del meccanismo del prezzo-valore, che consente di determinare la base imponibile a partire dal valore catastale dell’immobile anziché dal prezzo di acquisto.

Il valore catastale si ottiene moltiplicando la rendita catastale rivalutata del 5% per il coefficiente 110:

valore catastale prima casa = rendita catastale x 1,05 x 110.

Il prezzo-valore deve essere espressamente richiesto nell’atto di compravendita ed è applicabile agli acquisti tra privati o da imprese in esenzione IVA.

Questo sistema consente, nella maggior parte dei casi, di ridurre la base imponibile e quindi l’imposta dovuta, oltre a limitare il potere di accertamento dell’Agenzia delle Entrate sul valore dichiarato.

Ad esempio, con una rendita catastale pari a 900 euro, il valore catastale sarà 103.950 euro. Su questo importo si applica l’imposta di registro del 2%, pari a 2.079 euro, invece dei 4.000 euro calcolati su un prezzo di compravendita di 200.000 euro.