Cedolare secca: come si esercita l’opzione

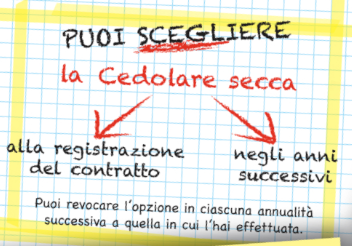

L’opzione per la cedolare secca può essere esercitata al momento della registrazione del contratto oppure nelle annualità successive. Nel primo caso la scelta viene effettuata con il modello RLI utilizzato per registrare il contratto di locazione.

Se il regime non viene scelto fin dall’inizio, l’opzione può essere esercitata successivamente, ma deve essere comunicata entro 30 giorni dalla scadenza dell’annualità precedente, sempre tramite modello RLI. Lo stesso termine si applica anche in caso di proroga, compresa quella tacita, del contratto di locazione.

Per i contratti di locazione per i quali non esiste l’obbligo di registrazione in termine fisso, come le locazioni brevi di durata complessiva nell’anno non superiore a 30 giorni, il locatore può applicare la cedolare secca direttamente nella dichiarazione dei redditi relativa al periodo d’imposta in cui il reddito è prodotto. Resta comunque possibile esercitare l’opzione anche in sede di registrazione volontaria o in caso d’uso del contratto.