|

|

|

|

Novità, diritti, sicurezza

|

|

Tra colleghi

Ciao,

eccoci con un nuovo numero di Tra Colleghi, la newsletter di PMI.it pensata per chi lavora e vuole orientarsi tra norme, diritti e cambiamenti concreti.

Questa volta parliamo di una cosa molto semplice, ma che spesso si scopre tardi: nel 2026 non conta solo quanto ti viene riconosciuto in busta paga, conta soprattutto come viene classificato.

Perché la Legge di Bilancio 2026 ha messo mano a due aree “sensibili” della retribuzione:

1) i premi di produttività / premi di risultato, con una detassazione molto più forte del solito;

2) alcune maggiorazioni e indennità legate a notturni, festivi, riposi e turni, con una tassa piatta (entro certi limiti).

Tradotto: a parità di lordo, il netto può cambiare parecchio. Ma solo se ci sei dentro davvero, e solo se in busta paga la voce è quella giusta.

|

|

Premi di produttività: l’1% esiste, ma non vale per qualsiasi “bonus”

Nel 2026 ci sono due scorciatoie fiscali su premi e lavoro “extra”. Funzionano solo se riconosci le voci giuste in busta paga.

Partiamo dalla misura più forte (e anche da quella più fraintesa). Nel 2026 e 2027 i premi di produttività e le somme erogate come partecipazione agli utili possono essere tassati con un’imposta sostitutiva ridotta all’1%, fino a un massimo di 5.000 euro lordi annui.

È una differenza enorme rispetto all’IRPEF ordinaria. Ma qui c’è il punto: non basta che l’azienda lo chiami “premio”. Per rientrare nell’agevolazione deve essere un vero premio di risultato, con requisiti e procedura (obiettivi misurabili, accordo, adempimenti).

Un modo pratico per capirlo (senza diventare esperti di norme): fai una domanda secca a chi gestisce paghe o HR.

“Questo è un premio di risultato/premio di produttività con tassazione agevolata? E mi applicate l’imposta sostitutiva all’1%?”

Esempio 1 (premio di risultato da 1.000 euro):

Immagina una persona che riceve 1.000 euro lordi di premio di risultato. I contributi a carico della persona (valore tipico: 9,19%) sono circa 91,90 euro. Restano 908,10 euro di base imponibile. Con l’imposta sostitutiva all’1% l’imposta è circa 9,08 euro e il netto diventa circa 899 euro. Con una tassazione sostitutiva al 5%, invece, l’imposta sarebbe circa 45,41 euro e il netto scenderebbe a circa 863 euro: parliamo di una differenza di circa 36 euro su 1.000 lordi. E se quel premio finisse in IRPEF ordinaria, la forbice potrebbe essere anche più ampia.

Nota importante: l’agevolazione sui premi di produttività riguarda i dipendenti con redditi fino a 80.000 euro (verificati sull’anno precedente rispetto all’erogazione). Se sei sopra, la partita cambia.

|

|

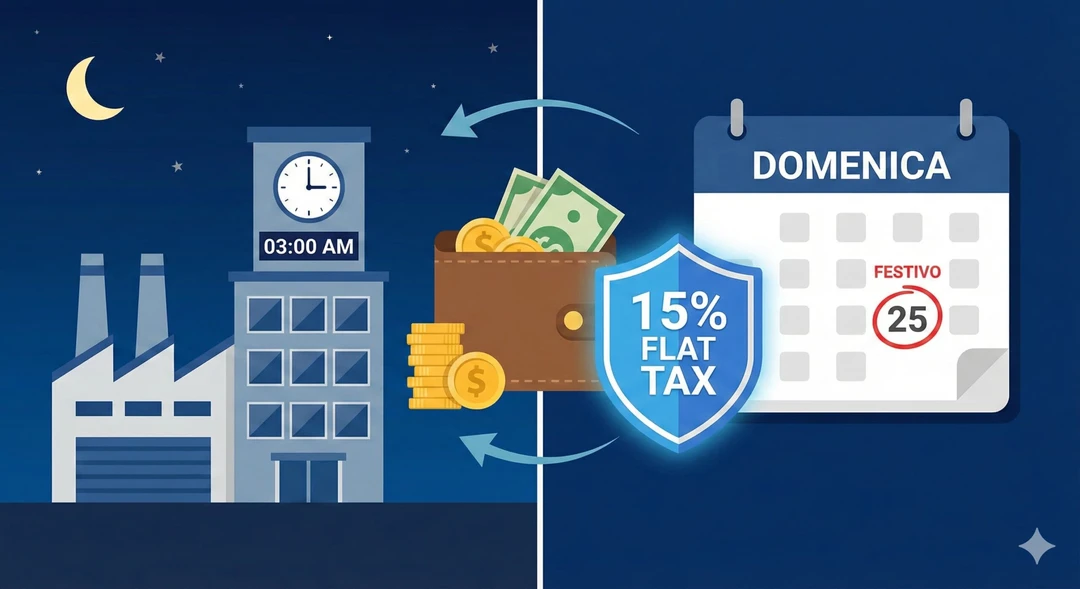

Notturni, festivi e turni: imposta sostitutiva al 15% (ma solo entro un tetto)

Seconda misura: per il solo 2026 alcune maggiorazioni e indennità previste dai contratti collettivi per:

– lavoro notturno;

– lavoro nei giorni festivi o nei giorni di riposo settimanale;

– indennità di turno e ulteriori voci connesse al lavoro a turni;

possono essere tassate con un’imposta sostitutiva del 15%, entro un limite annuo di 1.500 euro. Oltre quel limite, la parte eccedente torna alla tassazione ordinaria.

Qui due cose vanno dette in modo chiaro, perché sono quelle che fanno inciampare:

1) Non è “tutto lo straordinario”. Se fai straordinario “normale” fuori dai casi notturno/festivo/riposo/turni (come definiti dal CCNL e dalla voce in busta), non è detto che rientri.

2) C’è un requisito di reddito. La misura riguarda chi, nel 2025, ha avuto reddito da lavoro dipendente non superiore a 40.000 euro (settore privato). In alcuni casi serve un’attestazione scritta se cambia il sostituto d’imposta.

Micro-esempio 2 (maggiorazioni agevolabili per 1.500 euro):

Immagina una persona con reddito 2025 di 35.000 euro (quindi sotto i 40.000) che nel 2026 prende 1.500 euro lordi di maggiorazioni “giuste” (notturno/festivo/turno). I contributi (sempre con il valore tipico 9,19%) sono circa 137,85 euro. La base imponibile è circa 1.362,15 euro. Con l’imposta sostitutiva al 15%, l’imposta è circa 204,32 euro e il netto diventa circa 1.158 euro. Se invece quella stessa cifra finisse in tassazione ordinaria e tu fossi nello scaglione con aliquota marginale al 33% (senza contare le addizionali), l’imposta sulla stessa base sarebbe circa 449,51 euro e il netto scenderebbe intorno a 913 euro. La differenza, in questo esempio, è dell’ordine di 245 euro (e può crescere con le addizionali regionali/comunali).

Questo è anche il punto “politico” della misura: aumenta il netto, sì, ma lo fa incentivando lavoro più scomodo e più intenso (notti, festivi, turni) più che alzare la base salariale. È utile a chi quei turni li fa già; non è una soluzione strutturale ai salari bassi.

|

|

Se lavori in turismo e ristorazione: regole diverse (bonus 15% netto, non la flat tax)

Se lavori in bar, ristoranti, hotel e più in generale nel comparto turismo (inclusi stabilimenti termali), c’è una precisazione importante: per il periodo dal 1° gennaio al 30 settembre 2026 è previsto un trattamento integrativo speciale, diverso dalla flat tax al 15%.

In pratica: su lavoro notturno e straordinario nei giorni festivi puoi ricevere un importo pari al 15% delle retribuzioni lorde relative a quelle ore. Quell’importo non è imponibile (quindi è un netto extra). Vale sempre entro il requisito di reddito 2025 fino a 40.000 euro e va richiesto al datore di lavoro con attestazione scritta.

Mini-esempio (turismo/ristorazione):

Se in un mese fai ore notturne e straordinario festivo per un totale di 240 euro lordi (calcolati sulle ore interessate), il trattamento integrativo speciale può valere circa 36 euro in più (15% di 240), come netto aggiuntivo in busta paga.

Cosa controllare nel cedolino (senza diventare esperti)

Se vuoi capire al volo se ti riguarda, fai questi controlli essenziali:

- Guarda come si chiama la voce: “premio di risultato / premio produttività” non è la stessa cosa di “bonus”, “una tantum”, “MBO”.

- Controlla se compare un’imposta sostitutiva: quando c’è, di solito si vede (o si intuisce) perché la trattenuta fiscale è più bassa.

- Verifica i limiti: premio agevolabile fino a 5.000 euro; maggiorazioni/indennità agevolabili al 15% fino a 1.500 euro nel 2026.

- Verifica i requisiti di reddito: 80.000 euro (premi di risultato), 40.000 euro (flat tax 15% notturno/festivo/turni e trattamento integrativo turismo).

Se sei registrato o registrata a PMI+, puoi porre la domanda all’Esperto risponde (anche incollando il nome della voce del cedolino, anonimizzato).

Nota: esempi e numeri sono indicativi. Contributi, addizionali e calcoli effettivi variano in base a contratto, territorio e situazione personale.

|

|

📰 Notizie per chi lavora

👵 Pensioni future: il tasso di sostituzione scende ancora

Il Focus Censis–Confcooperative fotografa un dato che pesa soprattutto sui più giovani: il rapporto tra ultima retribuzione e pensione (tasso di sostituzione) si riduce drasticamente.

Chi ha iniziato a lavorare nel 1982 e va in pensione a 67 anni con 38 anni di contributi arriva a circa l’81,5% dell’ultimo stipendio.

Chi ha iniziato nel 2022, con le stesse condizioni, si fermerebbe al 64,8%.

Una differenza di 16,7 punti percentuali, dovuta al metodo contributivo puro e a stipendi mediamente più bassi per le nuove generazioni (con gap fino al 27% tra junior e senior operai, e oltre il 50% tra dirigenti).

Tradotto: non è solo una questione di età pensionabile, ma di base salariale e continuità contributiva.

👉 Tutti i numeri sul calo del tasso di sostituzione

🤰 Assegno di maternità comunale 2026: importi e soglia ISEE aggiornati

L’INPS ha aggiornato importi e requisiti per l’assegno di maternità comunale, destinato a chi non ha altra copertura previdenziale.

Per eventi nel 2026:

- soglia ISEE massima: 20.668,26 euro

- importo totale: 2.065,50 euro

- erogazione in 5 rate da 413,10 euro

Chi percepisce un’indennità di maternità inferiore può ottenere un’integrazione fino a quell’importo.

Non è una misura universale, ma per chi rientra nei requisiti può fare la differenza nei primi mesi dopo la nascita o l’adozione.

👉 Requisiti e importi aggiornati per il 2026

🌍 Benefit e stock option: quando entrano nella retribuzione convenzionale

Se lavori all’estero ma mantieni la residenza fiscale in Italia, potresti rientrare nel regime della “retribuzione convenzionale” (art. 51, comma 8-bis TUIR).

Una recente risposta dell’Agenzia delle Entrate chiarisce che:

- anche benefit, emolumenti in natura e stock option possono essere assorbiti nella retribuzione convenzionale;

- in quel caso, non vengono tassati separatamente ma confluiscono nel reddito forfettario;

- se maturano fuori dal periodo coperto dalla retribuzione convenzionale, tornano alla tassazione ordinaria.

Tema tecnico, ma decisivo per chi lavora su più Paesi e riceve compensi variabili.

👉 Come funziona la tassazione convenzionale

|

|

|

|

|