Figli a carico

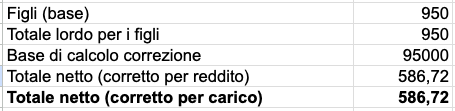

La detrazione per i figli a carico che non rientrano nell’Assegno unico (quindi, in pratica, i figli di età pari o superiore a 21 anni) è pari a 950 euro annui per ciascun figlio a carico.

Questa detrazione spetta in misura piena solo ai redditi più bassi e si riduce progressivamente all’aumentare del reddito complessivo, fino ad azzerarsi al superamento di una soglia specifica.

In termini semplificati, la formula è:

Detrazione spettante = Detrazione base × (Soglia – reddito complessivo) / Soglia

Dove la Soglia è pari a 95.000 euro se si ha un solo figlio a carico ed è aumentata di 15.000 euro per ogni figlio successivo al primo (quindi 110.000 con due figli, 125.000 con tre, 140.000 con quattro, e così via).

Per semplicità, possiamo calcolare prima la soglia di reddito in funzione del numero di figli a carico e poi utilizzare il valore ottenuto nella formula della detrazione.

La soglia si determina così:

Soglia = 95.000 + 15.000 × (Numero figli – 1)

Bisogna inoltre considerare che ogni figlio può essere a carico al 100% oppure in misura ridotta (ad esempio al 50% per ciascun genitore), e la detrazione spettante va quindi riproporzionata, moltiplicando l’importo complessivo calcolato per la percentuale di carico attribuita a ciascun genitore.