|

|

|

|

L'approfondimento dai nostri social

|

|

Perché quello che succede in Medio Oriente arriva in bolletta

Da fine febbraio con l’inizio delle operazioni militare USA-Israele contro l’Iran i titoli si rincorrono senza che nessuno li metta in fila: petrolio a 119 dollari, Qatar che ferma le forniture, Meloni che vola in Algeria, l’AIE che parla di crisi peggiore del 1973.

Ognuno sembra un evento separato, ma non lo è.

Questo numero prova a mettere i pezzi nell’ordine in cui sono andati — e a spiegare perché il problema non è il prezzo del barile.

|

|

Prima di tutto: il tubo

Quasi tutta la copertura mediatica di queste settimane parla di prezzi, scenari, dichiarazioni, mentre pochissima spiega una cosa semplice e fisica: il petrolio e il gas non si spostano come le merci normali, non puoi metterli su un camion e trovare un’altra strada. Le navi cisterna devono passare per corridoi precisi, e uno di questi corridoi — lo Stretto di Hormuz — è largo al punto più stretto 54 chilometri, ha la costa iraniana a nord e quella dell’Oman a sud, e ci transita ogni giorno circa il 20% di tutto il petrolio mondiale e il 20% di tutto il gas naturale liquefatto scambiato sul pianeta, secondo ANSA su dati Bloomberg e Goldman Sachs.

L’Iran controlla quella sponda settentrionale. Da decenni è la principale leva geopolitica di Teheran — ogni volta che la pressione sale, la minaccia di chiudere lo stretto viene tirata fuori come merce di scambio — e il 28 febbraio, quando Stati Uniti e Israele hanno avviato l’operazione militare, quella minaccia è diventata reale. Circa mille navi sono ferme nell’area, che il settore marittimo internazionale ha classificato ufficialmente come “zona di operazioni belliche”: secondo la Lloyd’s Market Association di Londra il valore delle imbarcazioni bloccate supera i 25 miliardi di dollari, circa la metà delle quali trasporta petrolio e gas.

Nelle ultime ore la situazione ha registrato due sviluppi che spostano ulteriormente l’asticella. Il primo: nella notte tra il 30 e il 31 marzo l’Iran ha colpito con un drone la petroliera kuwaitiana Al-Salmi nel porto di Dubai, provocando un incendio — il primo attacco diretto a un porto degli Emirati dall’inizio del conflitto, che ha fatto schizzare il Brent a sfiorare i 115,49 dollari all’apertura dei mercati asiatici, come riporta Il Giornale. Il secondo, forse più rilevante sul piano strutturale: il parlamento iraniano ha approvato l’introduzione di un pedaggio ufficiale per le navi che transitano nello Stretto di Hormuz, rivendicando la “sovranità” di Teheran sul corridoio, come riporta Fanpage citando l’agenzia Fars. In pratica il pagamento era già in corso informalmente dall’inizio del conflitto — secondo NBC alcuni armatori avrebbero pagato anche milioni di dollari per un passaggio sicuro. Adesso diventa norma di legge, con il testo che vieta esplicitamente a qualsiasi paese di imporre sanzioni unilaterali a Teheran per questa misura. Uno stretto che era internazionale di fatto comincia a diventare un varco a pedaggio sotto sovranità dichiarata di uno stato in guerra.

Tradotto: Hormuz non è geografia, è potere. Chi controlla quella sponda decide il costo dell’energia per il resto del mondo, e Washington e Tel Aviv lo sapevano quando hanno scelto di procedere. Le bollette di aprile sono, tra le altre cose, una conseguenza di quel calcolo — e il pedaggio approvato il 30 marzo dal parlamento iraniano dice che Teheran intende tenerlo così a lungo.

|

|

La sequenza di fatti che va raccontata

C’è un filo che collega gli eventi di queste settimane e che merita di essere ricostruito per intero, perché cambia radicalmente il modo di leggere tutto il resto.

Il 28 febbraio scattano gli attacchi USA-Israele sull’Iran. Teheran chiude Hormuz e il prezzo del petrolio sale del 6% in una seduta sola, con il Brent che vola da 73 a quasi 80 dollari in poche ore. Il 19 marzo Israele decide di alzare ulteriormente il livello: bombarda South Pars, la parte iraniana del più grande giacimento di gas al mondo nel Golfo Persico, la prima volta dall’inizio del conflitto che vengono prese di mira infrastrutture del gas. È una scelta che Teheran aveva già inquadrato con esattezza nei giorni precedenti: come documenta Startmag, i Pasdaran avevano elencato pubblicamente i siti che avrebbero colpito in caso di escalation sulle infrastrutture energetiche, e Ras Laffan — il principale hub GNL del Qatar — era nella lista. Il comandante della Marina dei Pasdaran Alireza Tangsiri aveva dichiarato che gli impianti petroliferi collegati agli USA sarebbero stati trattati come basi militari. Israele ha attaccato South Pars lo stesso. La prova che quello che sarebbe seguito non era imprevisto sta in un dettaglio riportato da Il Post: Ras Laffan era già stata evacuata subito dopo l’attacco a South Pars, prima che i missili iraniani arrivassero.

Poche ore dopo l’attacco israeliano, i Pasdaran colpiscono Ras Laffan con un missile balistico. Il più grande hub di gas naturale liquefatto del mondo prende fuoco. Il 9 marzo il Brent tocca 119 dollari. Il 24 marzo QatarEnergy dichiara lo stato di forza maggiore sui contratti con Italia, Belgio, Corea del Sud e Cina: le forniture sono sospese, “per qualsiasi durata”, ha dichiarato il CEO Saad al-Kaabi a Reuters, citato dall’ANSA. Al 30 marzo il Brent quota 114 dollari e il TTF europeo del gas ha superato i 60 euro per megawattora, secondo Fortune Italia.

Tradotto: Non è una guerra andata fuori controllo. È una guerra in cui le infrastrutture energetiche civili di un paese terzo — il Qatar, che non è parte del conflitto e ospita la più grande base USA della regione — sono state danneggiate in modo prevedibile e previsto. L’evacuazione preventiva di Ras Laffan lo dimostra senza margini di ambiguità.

|

|

Il Qatar e il gas che non sapevamo di usare

Ras Laffan è un posto che quasi nessun italiano conosce, su cui tuttavia dipende direttamente. È un complesso industriale grande quanto una città media — 290 chilometri quadrati di impianti nel nord del Qatar — da cui viene liquefatto e imbarcato circa il 20% di tutto il GNL venduto nel mondo, come documenta Il Fatto Quotidiano. Il gas viene raffreddato fino a meno 162 gradi, diventa liquido, viene caricato su navi specializzate e spedito ai mercati mondiali — passando, necessariamente, da Hormuz.

Per l’Italia il problema è diretto. Il GNL copre circa un quarto del fabbisogno nazionale di gas, e di quel GNL il Qatar era fino al 28 febbraio il principale fornitore, con una quota oscillante tra il 33 e il 45% delle importazioni liquefatte, pari a circa il 10-11% dei consumi italiani totali, come riporta Il Post. Il terminale che riceveva quei carichi è il rigassificatore di Adriatic LNG a Rovigo, il principale importatore è Edison, con un contratto che Eni aveva siglato proprio come risposta alla dipendenza dal gas russo — nell’ottobre 2022, con la guerra in Ucraina già in corso da mesi, sembrava la mossa giusta. I danni agli impianti di Ras Laffan richiederanno tra tre e cinque anni per essere riparati, ha dichiarato il ministro dell’energia del Qatar, con perdite stimate intorno ai 20 miliardi di dollari all’anno. Gli ultimi carichi in navigazione prima della guerra erano attesi in Italia entro fine marzo, secondo i dati di Kpler riportati da Euronews. Poi stop, per durata indeterminata.

Tradotto: L’Italia ha fatto esattamente quello che le veniva chiesto dopo il 2022 — ha ridotto la dipendenza dal gas russo, ha costruito rigassificatori, ha firmato contratti lunghi con il Qatar. Nei numeri è stato un successo. Il problema è che il ragionamento sottostante era lo stesso di prima: diversificare i fornitori senza chiedersi se la nuova rotta fosse davvero più sicura. Non lo era.

|

|

Meloni vola in Algeria, ma non basta

La risposta del governo è arrivata in 24 ore: il 25 marzo la presidente del Consiglio è atterrata ad Algeri per chiedere un aumento delle forniture via gasdotto. L’Algeria già copre circa il 34% del fabbisogno italiano attraverso il Transmed, che attraversa il deserto algerino, la Tunisia e arriva a Mazara del Vallo. Il ragionamento è lineare: se il Qatar non può più mandare GNL, Algeri manda più gas via tubo.

Il problema è che questo stesso ragionamento lo fece il governo Draghi nel 2022 per rimpiazzare il gas russo. L’ISPI ha titolato la sua analisi del 25 marzo “Gas, déjà vu Algeria”, e il titolo dice già tutto: da anni l’Algeria non ha margini per aumentare le proprie esportazioni di gas, che sono anzi in calo da tempo. Non è una questione di volontà politica — è capacità produttiva: i giacimenti algerini non crescono su richiesta, il Transmed ha una capacità massima, e gli stessi volumi li stanno cercando simultaneamente Francia, Spagna e Polonia. A complicare ulteriormente le cose, Sonatrach — la compagnia di stato algerina — ha già fatto sapere che qualsiasi volume aggiuntivo andrà acquistato sul mercato spot, quello giornaliero e volatile, non a contratto fisso, come scrive Today.it. I contratti tra Eni e Sonatrach scadono nel 2027 e sono in rinegoziazione: un’altra variabile aperta, in un momento in cui la stagione di ricarica degli stoccaggi estivi — il periodo in cui l’Europa compra gas per riempire i depositi prima dell’inverno — è a pochi mesi.

Tradotto: Andare in Algeria è la mossa giusta, nel senso che non c’è altro da fare. L’Algeria non ha capacità in eccesso da vendere, lo stesso gas lo cercano tutti gli altri nello stesso momento, e Sonatrach ha già capito che può chiedere il prezzo che vuole. Non è una soluzione — è la gestione di un’emergenza che qualcuno si è rifiutato di vedere arrivare.

|

|

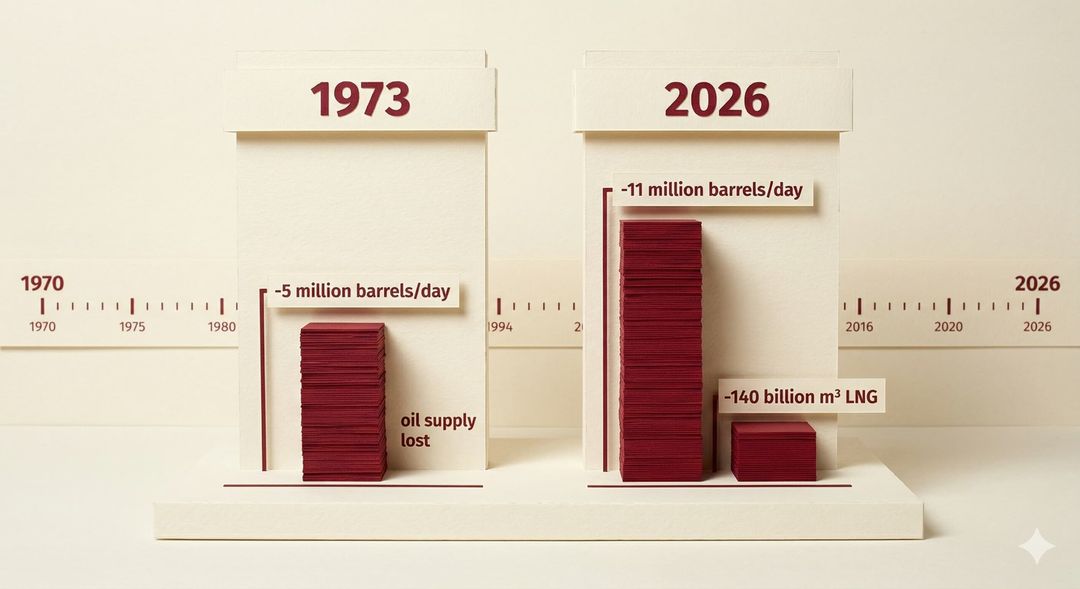

"Peggio del '73" — cosa vuol dire davvero

Il 23 marzo il direttore esecutivo dell’Agenzia Internazionale dell’Energia Fatih Birol ha pronunciato una frase che in pochi giorni ha fatto il giro del mondo: questa crisi è peggiore di 1973, 1979 e 2022 messi insieme, “due crisi petrolifere e un crollo del gas in una sola volta”, come riporta Trieste All News citando Reuters. Vale la pena ricordare cosa furono quegli shock precedenti, perché nel dibattito pubblico vengono spesso ridotti a due date su un libro di storia.

Nel 1973 l’embargo OPEC contro i paesi che avevano sostenuto Israele nella guerra dello Yom Kippur tolse circa 5 milioni di barili al giorno dal mercato: in Italia si tornò alle domeniche a piedi, alla benzina contingentata, all’illuminazione ridotta. Colpiva paesi selezionati, riguardava solo il petrolio, e si sviluppò in mesi. Nel 1979 la rivoluzione iraniana e la caduta dello Scià fermò la produzione di Teheran — altri 4,8 milioni di barili al giorno persi, prezzi quasi triplicati, stagflazione in tutto l’Occidente. Anche lì: solo petrolio, sviluppo graduale, effetti che partirono da una regione specifica. Oggi dallo stretto di Hormuz sono spariti circa 11 milioni di barili al giorno più 140 miliardi di metri cubi di GNL, uno shock che supera per volume le due crisi degli anni Settanta sommate, ha colpito tutti i mercati contemporaneamente ed è avvenuto nel giro di giorni, non di mesi. Secondo Matteo Villa dell’ISPI, citato da Energia Oltre, “un mese di Hormuz chiuso oggi conta come due mesi del 1973”.

| Crisi |

Causa |

Barili/giorno persi |

Tipo di shock |

| 1973 (Yom Kippur) |

Embargo OPEC |

~5 milioni |

Solo petrolio, paesi selezionati |

| 1979 (Rivoluzione Iran) |

Crollo produzione iraniana |

~4,8 milioni |

Solo petrolio, regionale |

| 2022 (Ucraina) |

Sanzioni a Russia |

~3 milioni (parziale) |

Gas + petrolio, graduale |

| 2026 (Iran) |

Chiusura Hormuz + danni Qatar |

~11 milioni + 140 mld m³ GNL |

Petrolio + gas, globale, immediato |

Fonte: AIE, dichiarazione Fatih Birol, 23 marzo 2026; Energia Oltre su analisi ISPI e The Economist

Ci sono però elementi che nel 1973 non esistevano e che oggi attenuano parzialmente lo shock: le riserve strategiche mondiali — circa 1,2 miliardi di barili, mobilitate dall’AIE l’11 marzo con il rilascio più grande della sua storia — e la produzione americana di shale oil, che ha trasformato gli USA da maggiore importatore mondiale a esportatore netto. Questi cuscinetti per ora reggono, anche se come ha precisato l’AIE stessa coprono mesi di interruzione parziale, non anni. Chi dice “non è come il ’73 perché oggi abbiamo le rinnovabili” dice una cosa vera a metà: le rinnovabili producono elettricità, e l’elettricità è circa un quinto dei consumi energetici totali. Il resto — trasporti, processi industriali, riscaldamento, agricoltura — dipende ancora da petrolio e gas esattamente come cinquant’anni fa, perché la transizione energetica è stata additiva, non sostitutiva: ha aggiunto fonti pulite senza ancora scalzare quelle fossili dal bilancio complessivo.

Tradotto: Chi paragona questa crisi al 1973 ha ragione sulla direzione e torto sulla dimensione — è peggio, per volumi, velocità e ampiezza geografica. Chi dice che le rinnovabili ci proteggono dimentica che il mondo fisico — i camion, i forni delle fonderie, i trattori, le navi — va ancora a idrocarburi. Entrambe le semplificazioni guardano una parte del quadro.

|

|

Chi paga e chi no

Il prezzo del gas sul mercato europeo (TTF di Amsterdam) era intorno ai 30 euro per megawattora prima del 28 febbraio. A inizio marzo era già a 50 euro, con un rialzo del 60%, e nelle ultime ore ha superato i 60 euro, secondo Il Tempo su dati di mercato. Il PUN elettrico italiano è tornato sopra i 140 euro per megawattora, con punte serali a 212 euro, come riporta Il Politico Web. Il governatore della Banca d’Italia Fabio Panetta ha dichiarato stamattina che le esportazioni attraverso Hormuz “si sono pressoché interrotte” e che stanno “emergendo danni rilevanti alle infrastrutture di produzione e raffinazione”, con un impatto di “nuove pressioni inflazionistiche” destinato a protrarsi oltre la fase acuta del conflitto. Bankitalia pubblicherà il 3 aprile un aggiornamento delle previsioni su crescita e inflazione italiana. L’inflazione nell’Eurozona è già risalita al 2,5% a marzo secondo Eurostat, rispetto all’1,9% di febbraio, trainata dall’energia a +4,9%. L’impatto non è però distribuito in modo uguale.

| Settore |

Esposizione |

Perché |

| Autotrasporto e logistica |

Alta, immediata |

Il diesel è il principale costo operativo e l’effetto pompa si accumula settimana per settimana. |

Manifattura energy-intensive

(ceramica, vetro, carta, metalli) |

Alta, strutturale |

Gas direttamente nei forni e nei processi. Confindustria segnala già sovrapprezzi fino al 30% nei settori chimico e siderurgico, secondo il Centro Studi Conflavoro. |

| Agricoltura |

Alta, con effetto

ritardato |

Doppio colpo: gasolio per i macchinari e fertilizzanti azotati prodotti con gas naturale. Circa un terzo dei fertilizzanti mondiali transita per Hormuz, come ricorda il direttore dell’OMC. I prezzi agricoli seguiranno quelli dell’energia con qualche mese di ritardo. |

| PMI con contratti energia a prezzo variabile |

Alta, immediata |

Chi non ha bloccato un prezzo fisso prima di febbraio è esposto al mercato spot mentre il mercato spot è in fibrillazione. |

| Distribuzione e retail |

Media, progressiva |

I costi di trasporto si trasferiscono sui prezzi dei prodotti con 4-8 settimane di ritardo rispetto all’aumento del carburante. |

| Turismo e aviazione |

Media |

Il jet fuel è derivato dal petrolio. La stagione estiva si avvicina e chi prenota ora potrebbe non vedere ancora il rincaro completo sui prezzi dei voli. |

| PMI con contratti a prezzo fisso già stipulati |

Bassa nel breve |

Un vantaggio temporaneo che dipende interamente dalla scadenza del contratto. Alla scadenza, il mercato si presenterà diverso da com’era quando hanno firmato. |

| Produzione da rinnovabili |

Vantaggiosa |

Con il gas alto, l’elettricità da fonti rinnovabili vale di più. Chi immette in rete vede aumentare i ricavi — uno dei pochi settori che in questo momento ci guadagna strutturalmente. |

|

|

Cosa ha senso fare adesso

Non esistono mosse magiche, e qualsiasi consulente che prometta di trasformare questa crisi in un’opportunità senza conoscere la situazione specifica di ogni impresa va ascoltato con scetticismo. Alcune considerazioni concrete hanno però senso.

Chi è ancora su un contratto a prezzo variabile non deve necessariamente correre a bloccare un fisso: il prezzo fisso oggi incorpora già la volatilità attuale, non è una protezione gratuita ma una scommessa sull’andamento del conflitto. Chi lavora su cicli produttivi lunghi e non può permettersi incertezza sui costi ha interesse a bloccare anche a condizioni meno favorevoli di un anno fa, mentre chi ha margini di flessibilità potrebbe preferire aspettare — soprattutto considerando che al 30 marzo si cominciano a vedere i primi segnali diplomatici: il Pakistan si è offerto come mediatore, l’Iran ha confermato di aver ricevuto un “messaggio” dagli USA tramite intermediari, secondo Il Fatto Quotidiano. Gli analisti di Capital Alpha Partners stimano però solo il 25% di probabilità che la guerra si chiuda entro maggio, e il 45% che si prolunghi fino all’autunno, come riporta Fortune Italia. JP Morgan avverte che l’Europa accuserà il colpo pieno intorno a metà aprile, quando le scorte accumulate prima della guerra cominceranno a esaurirsi, secondo Today.it.

Per il manifatturiero energy-intensive vale la pena verificare se la propria impresa rientra nelle categorie che accedono agli incentivi per l’efficienza energetica — crediti d’imposta, bandi PNRR ancora aperti. Nel trasporto e nella logistica, la priorità è rileggere i contratti con i propri clienti per verificare se le clausole di revisione prezzi in caso di variazioni significative del carburante siano presenti e attivabili: molti contratti le prevedono e non vengono mai azionate.

Una cosa vale comunque per tutti: i danni agli impianti di Ras Laffan richiedono tre-cinque anni per essere riparati, indipendentemente da come andrà militarmente il conflitto. Chi deve pianificare ordini, scorte o investimenti nei prossimi 24 mesi deve mettere in conto che i prezzi energetici difficilmente tornano ai livelli pre-febbraio in tempi brevi, qualunque cosa accada sul fronte diplomatico.

|

|

Tradotto...

Ogni volta che in Italia sale il prezzo del gas o della benzina, la prima reazione è cercare il colpevole vicino: le compagnie petrolifere, le accise, i benzinai che si approfittano. A volte è una reazione giusta. Questa volta il meccanismo è diverso, anche se il risultato in bolletta è lo stesso.

Il problema non è il prezzo del barile. È il tubo — ovvero il fatto che l’Italia dipende da un corridoio di acqua di 54 chilometri in Medio Oriente per una quota significativa del suo gas. Quando quella dipendenza era dal gas russo abbiamo detto “mai più” e abbiamo firmato contratti lunghi con il Qatar, salvo poi accorgerci che il GNL qatariota esce dallo stesso stretto. Il tubo è cambiato, la logica no.

Il ’73 ci ha insegnato che gli shock energetici finiscono. Quello che non abbiamo imparato, evidentemente, è che la struttura di dipendenza che li rende possibili non finisce da sola. Sette shock in settant’anni, con una cadenza quasi regolare, dovrebbero suggerire qualcosa sulla probabilità del prossimo.

|

|

|

|

|