|

|

|

|

Novità per i lavoratori autonomi

|

|

Malattia e partita IVA: finalmente una rete di protezione

(con qualche buco da conoscere)

Nel numero scorso abbiamo parlato di malattia e partita IVA. Abbiamo spiegato cosa succede quando ti fermi, quanto perdi, e quali strumenti esistono per limitare i danni.

A un certo punto abbiamo scritto una frase quasi di sfuggita: “Non è un sostituto automatico del reddito durante la malattia, ma è lo strumento più vicino che abbiamo.”

Quella frase parlava dell’ISCRO. È rimasta lì, in sospeso, come una promessa non mantenuta. E da quella frase inizia questo numero.

L’ISCRO — acronimo di Indennità Straordinaria di Continuità Reddituale e Operativa — esiste dal 2021, è diventata strutturale nel 2023, e la stragrande maggioranza di chi potrebbe usarla non l’ha mai richiesta. O non sa nemmeno di poterlo fare.

Non è colpa loro. È uno strumento mal comunicato, costruito con requisiti che scoraggiano la richiesta, e circondato da una nebbia di aspettative sbagliate.

Questo numero prova a dissolvere quella nebbia.

|

|

Cos'è l'ISCRO (e cosa non è)

Prima di entrare nei dettagli, è utile partire da quello che l’ISCRO non è. Le aspettative sbagliate sono il motivo principale per cui molti rinunciano a capirla.

Non è la cassa integrazione dei lavoratori autonomi. La CIGO copre un reddito fisso, garantisce cifre prevedibili, scatta automaticamente. L’ISCRO no: è più piccola, più condizionata, e non copre ogni tipo di calo.

Non è una misura per chi è in difficoltà strutturale. Non è pensata per chi ha sempre fatturato poco, ma per chi stava andando bene e ha avuto un calo significativo e temporaneo.

È esente da IRPEF. Non va in dichiarazione dei redditi, non si somma agli altri redditi. Un aspetto positivo che spesso viene dimenticato.

L’ISCRO è un’indennità erogata dall’INPS ai lavoratori autonomi iscritti alla Gestione Separata — liberi professionisti senza cassa previdenziale di categoria — che hanno subito un calo significativo del reddito. Si richiede, si ottiene per un periodo limitato, e si percepisce mensilmente.

È la prima forma strutturale di ammortizzatore sociale pensata per chi lavora in proprio, senza un datore di lavoro alle spalle.

Non è molto. Ma in un sistema che per decenni non ha previsto nulla per questa categoria, è un punto di partenza concreto.

|

|

Chi può chiederla: i requisiti uno per uno

L’ISCRO è accessibile ai lavoratori autonomi iscritti alla Gestione Separata INPS che non siano anche pensionati e che non abbiano altra partita IVA attiva o rapporti di lavoro dipendente in corso. I requisiti vanno soddisfatti tutti contemporaneamente:

- Partita IVA attiva da almeno 4 anni. Non è uno strumento per i neo-professionisti. La P.IVA deve essere aperta da almeno 4 anni al momento della domanda.

- Calo del reddito pari o inferiore al 70%. Il reddito dell’anno precedente deve essere pari o inferiore al 70% della media dei due anni ancora prima. È il requisito più selettivo.

- Reddito non superiore a 12.000 €. Il reddito dell’anno di riferimento non deve superare 12.000 euro (valore rivalutabile annualmente).

- Contributi Gestione Separata versati. Devi aver versato i contributi per almeno un anno nel biennio precedente alla richiesta.

- Partita IVA ancora attiva al momento della domanda. Non puoi chiuderla prima di fare domanda.

Attenzione: il requisito del 70% non è negoziabile. Un calo del 40% o del 50%, anche se economicamente pesante, non basta. Questa misura è costruita per situazioni di difficoltà acuta e documentata, non per le oscillazioni fisiologiche del lavoro autonomo.

C’è poi una limitazione che spesso sorprende: l’ISCRO non è cumulabile con altre indennità di malattia, maternità o disoccupazione nello stesso periodo. Non si somma, si sceglie.

|

|

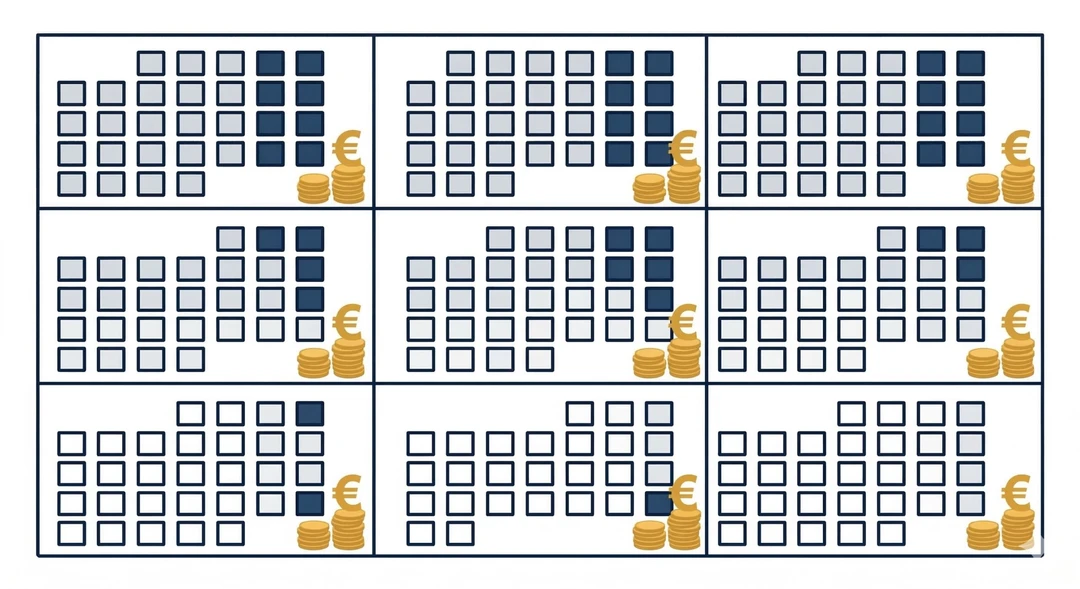

Quanto vale e per quanto tempo

L’indennità corrisponde al 25% mensile di un dodicesimo del reddito dichiarato nell’anno di riferimento. Con un reddito dichiarato di 8.000 euro:

- Un dodicesimo: 667 €/mese

- Il 25% di quella cifra: 167 €/mese

- Per 6 mesi: circa 1.000 € totali

Non è molto. Ma non è pensata per sostenere il tenore di vita: è un contributo minimo mentre si cerca di rimettere in moto l’attività.

Esistono un minimo e un massimo garantiti per legge (valori 2025, aggiornabili annualmente):

- Importo minimo mensile: 250 €

- Importo massimo mensile: 800 €

L’erogazione dura 6 mesi, una sola volta nel biennio. Non è rinnovabile ogni anno: puoi richiederla al massimo una volta ogni due anni.

|

|

ISCRO e malattia: il collegamento che non è diretto

Nel numero precedente avevamo scritto che l’ISCRO “non è un sostituto automatico del reddito durante la malattia, ma è lo strumento più vicino che abbiamo.” È una frase che merita chiarimento.

L’ISCRO non scatta quando ti ammali. Non è un’indennità di malattia, non si attiva per motivi di salute, non è collegata a un certificato medico.

Quello che può succedere è però un percorso indiretto: una malattia lunga e seria può generare quel calo di reddito del 70% che è il requisito principale. In quel caso i due strumenti non si cumulano: si passano il testimone.

- Ti ammali e ti fermi per un periodo prolungato

- Durante la malattia, se hai i contributi, percepisci l’indennità INPS (Gestione Separata)

- Il blocco dell’attività abbatte il reddito dell’anno

- L’anno successivo, se il calo supera il 70% rispetto alla media dei due anni precedenti, puoi avere i requisiti per l’ISCRO

Non è un sistema elegante. Ma capirne la logica ti permette di sapere quando agire e cosa richiedere in ogni fase.

|

|

Come fare domanda: la procedura concreta

La domanda si presenta esclusivamente online attraverso il portale INPS. La finestra è tra il 1° luglio e il 31 ottobre di ogni anno — perentoria, senza proroghe.

- Accedi al portale INPS con SPID, CIE o CNS

- Cerca la sezione “ISCRO – Indennità Straordinaria di Continuità Reddituale e Operativa”

- Compila la domanda inserendo i dati reddituali degli anni di riferimento

- Allega la documentazione: dichiarazioni dei redditi, estratto contributivo, estremi della partita IVA

- Invia entro il 31 ottobre

Il sistema lavora su dati dichiarati, non su stime. Chi ha un calo di reddito nel 2025 potrà fare domanda nell’estate-autunno del 2026, dopo aver presentato il modello Unico. Non si può anticipare.

L’INPS ha circa 30 giorni per rispondere. In caso di accoglimento, i pagamenti partono mensilmente tramite bonifico.

|

|

Perché così pochi la usano

(e perché è un problema di sistema)

Dall’introduzione nel 2021, il numero di domande è rimasto molto al di sotto degli aventi diritto stimati dall’INPS stessa. Il motivo non è uno solo.

Il requisito del 70% è troppo alto. Un calo del 40% o del 50% è economicamente devastante, ma non basta. Chi è in difficoltà “media” è escluso, chi è in difficoltà estrema spesso non ha le energie per fare domanda.

La soglia di 12.000 euro esclude troppi. Molti professionisti, anche dopo un anno difficile, superano quella cifra. La misura finisce per coprire una fascia molto stretta.

La comunicazione è scarsa. L’ISCRO non è mai stata oggetto di una campagna informativa seria. La maggior parte degli autonomi non sa che esiste.

Il costo burocratico è reale. Raccogliere la documentazione, navigare il portale INPS, rispettare le scadenze: per chi è già in difficoltà, il costo percepito supera spesso il beneficio atteso.

Il problema non è solo che la misura sia piccola. È che il sistema la rende difficile da usare proprio per chi ne avrebbe più bisogno.

|

|

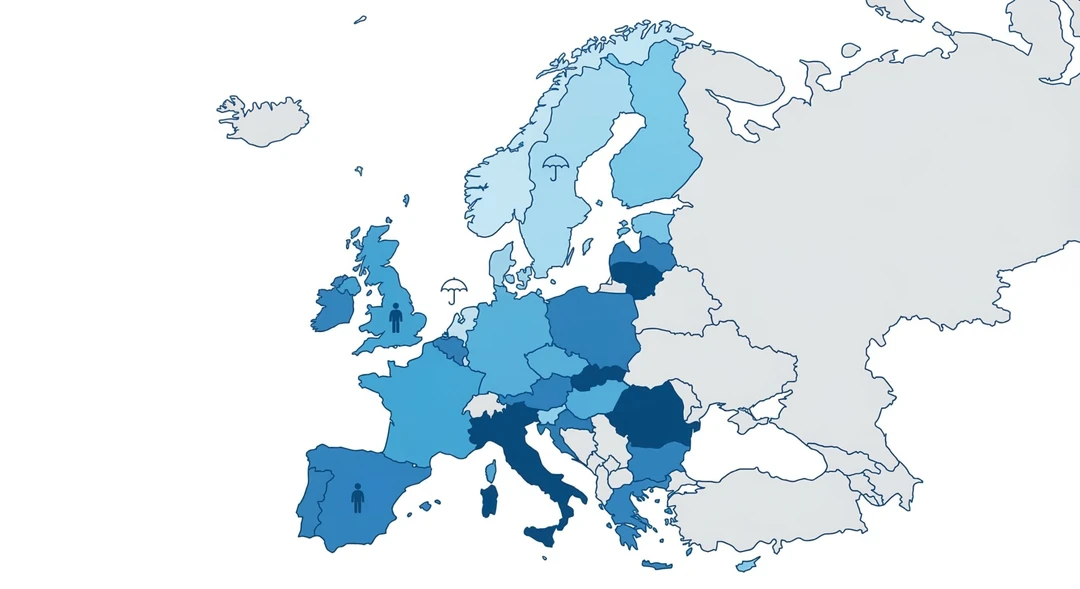

Come siamo messi rispetto all'Europa

In Francia, l’Allocation des Travailleurs Indépendants (ATI) offre tutele con requisiti meno stringenti e una platea più ampia rispetto all’ISCRO.

In Germania, contribuzioni previdenziali obbligatorie anche per molti autonomi creano automaticamente diritti più solidi, senza richiedere di dimostrare crolli del 70%.

In Spagna, la prestación por cese de actividad per gli autónomos copre anche difficoltà economica grave senza richiedere la chiusura della partita IVA, e l’importo è legato ai contributi versati.

L’ISCRO rappresenta un primo passo nella direzione giusta. Ma le soglie stringenti e la complessità burocratica la rendono uno strumento di nicchia in un sistema dove la protezione sociale per i lavoratori autonomi è strutturalmente sottodimensionata rispetto agli altri Paesi europei.

|

|

Cosa posso fare adesso: cinque mosse concrete

Non tutti hanno diritto all’ISCRO oggi. Ma tutti possono prepararsi a valutare se ne avranno diritto in futuro.

- Verifica la tua posizione INPS. Controlla di essere iscritto alla Gestione Separata e che i contributi degli ultimi anni siano regolarmente accreditati.

- Ricostruisci il tuo storico reddituale. Tieni traccia del reddito dichiarato anno per anno. Per il requisito del 70% servono i dati degli ultimi tre anni.

- Segna la finestra sul calendario. Tra il 1° luglio e il 31 ottobre. Ogni anno. Non si recupera, non si proroga.

- Prepara la documentazione in anticipo. Dichiarazioni dei redditi degli ultimi tre anni, estratto contributivo INPS, codice IBAN.

- Parlane con il tuo commercialista. Non come richiesta burocratica, ma come conversazione strategica: “Se quest’anno il mio reddito cala, ho le condizioni per l’ISCRO?”

L’ISCRO non è la soluzione a tutti i problemi del lavoro autonomo. Non è abbastanza grande, non è abbastanza accessibile, non è abbastanza conosciuta. Ma ignorarla non la migliora. Conoscerla è il primo atto concreto di tutela che puoi fare nei confronti di te stesso e del tuo lavoro.

|

|

Quello che non cambia

In quattro numeri abbiamo parlato di tasse, di credito, di malattia, di tutele in caso di calo del reddito.

Il filo che li unisce non è il tema: è la logica. Il lavoro autonomo espone a rischi che altri non hanno. Il sistema li riconosce solo in parte. E chi lavora in proprio si trova spesso a navigare strumenti complicati, comunicati male, con requisiti pensati in modo poco adatto a chi ne avrebbe davvero bisogno.

Questo non cambierà nel breve periodo. Quello che può cambiare è come ci si arriva: preparati o impreparati, con consapevolezza o con sorpresa.

È da qui che passa la differenza. Non tra chi lavora di più e chi lavora di meno. Tra chi conosce le regole del gioco e chi le scopre solo quando è tardi per usarle.

Al prossimo numero.

|

|

|

|

|