|

|

|

|

L'approfondimento dai nostri social

|

|

IRPEF: tre anni di cambiamenti, effetti reali e numeri alla mano

Negli ultimi tre anni il messaggio è stato ripetuto spesso, in modi diversi:

le tasse sul lavoro stanno scendendo.

È una frase che funziona bene sui social, un po’ meno quando si prova a capire come, per chi e con quali effetti reali nel tempo.

In questo numero di Tradotto prendiamo le tre leggi di bilancio del governo Meloni – 2023, 2024 e 2025 – e facciamo una cosa semplice ma non scontata: mettiamo insieme aliquote IRPEF, taglio del cuneo fiscale, inflazione e saldi di finanza pubblica, per capire cosa è successo davvero.

|

|

2023: meno scaglioni, primo taglio visibile

Fino al 2022 l’IRPEF aveva cinque scaglioni e un problema strutturale: il passaggio dal 27% al 38% faceva aumentare molto le tasse anche a fronte di piccoli incrementi di reddito.

Con la legge di bilancio 2023 gli scaglioni diventano quattro.

Il cambiamento centrale riguarda la fascia intermedia: chi guadagna tra i 15.000 e i 50.000 euro paga meno IRPEF rispetto al passato.

Tradotto: una larga parte del ceto medio beneficia di una riduzione reale dell’imposta.

Un reddito intorno ai 50.000 euro risparmia circa 900 euro l’anno rispetto al vecchio sistema.

Dal punto di vista dello Stato, questo significa minori entrate strutturali. Non c’è un numero unico, perché la riforma si intreccia con detrazioni e bonus già esistenti, ma l’ordine di grandezza è chiaro: diversi miliardi di euro in meno ogni anno.

|

|

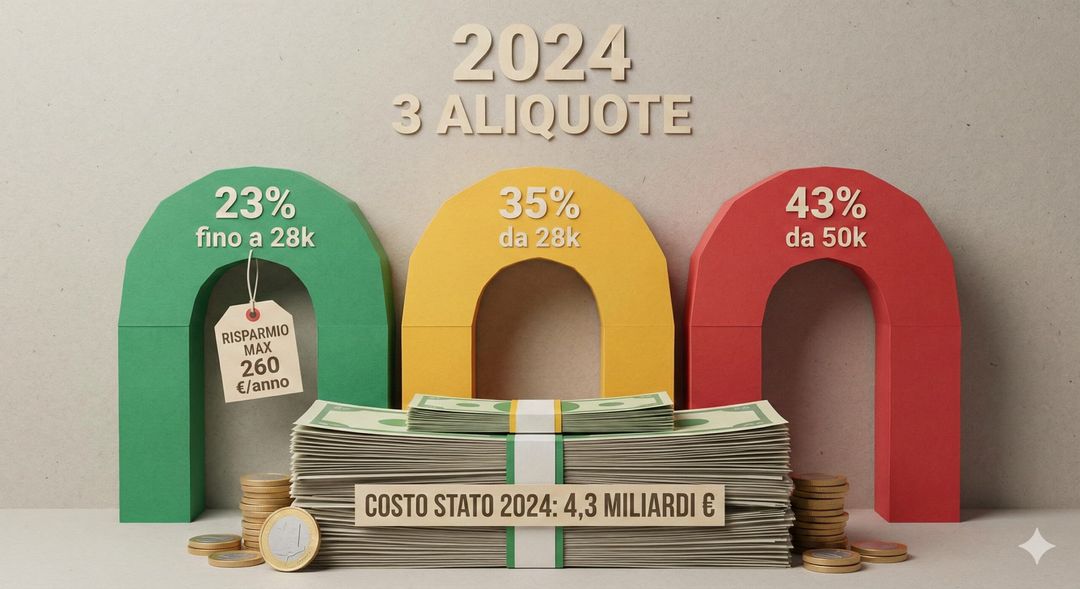

2024: il sistema si semplifica, il costo resta

Nel 2024 la riforma viene consolidata.

Le aliquote diventano tre e l’aliquota più bassa, al 23%, si estende fino a 28.000 euro.

L’effetto è più contenuto rispetto al 2023.

Il risparmio massimo per chi rientra nelle fasce interessate è di circa 260 euro l’anno, uguale per tutti i redditi fino a 50.000 euro.

È una misura stabile, ma non particolarmente incisiva sulle buste paga.

Per lo Stato, però, il costo è pieno: circa 4,3 miliardi di euro l’anno di minori entrate IRPEF.

|

|

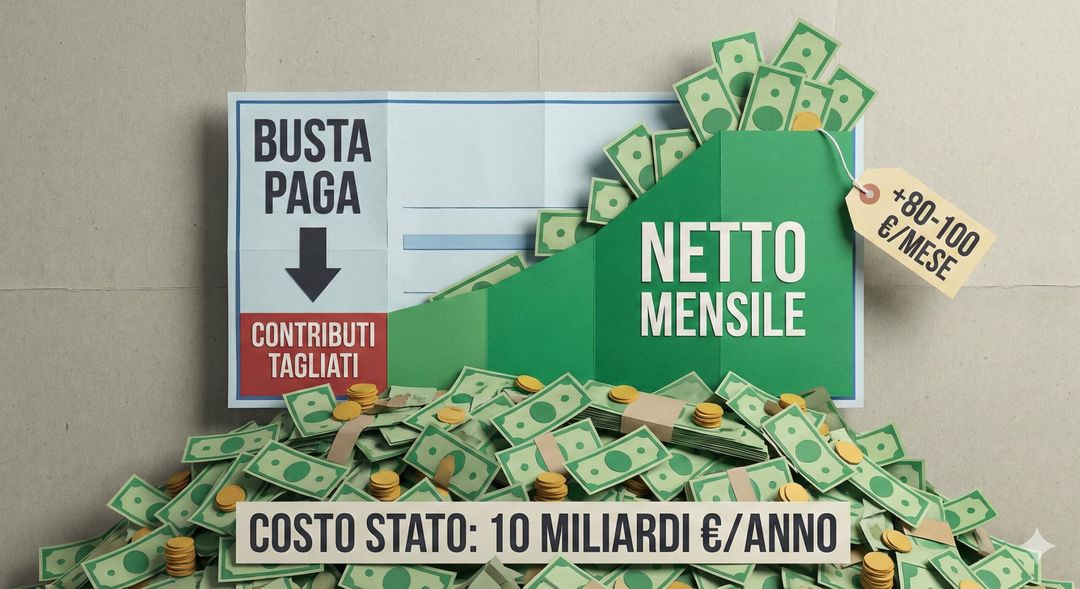

Il vero intervento: il taglio del cuneo fiscale

Se si guarda all’effetto concreto sui redditi, il cambiamento più rilevante non arriva dall’IRPEF ma dal taglio del cuneo contributivo.

Nel 2023 e nel 2024 lo Stato riduce i contributi previdenziali a carico dei lavoratori dipendenti.

Il beneficio è maggiore sotto i 25.000 euro, leggermente più basso fino a 35.000.

Tradotto: per milioni di lavoratori il netto mensile cresce in modo percepibile, spesso tra 80 e 100 euro al mese.

Questa è anche la misura più costosa: circa 10 miliardi di euro l’anno.

Nel 2024 lo sconto non si applica alla tredicesima, riducendo l’effetto per chi lavora, ma non il peso sui conti pubblici.

📌 Numeri chiave (2023–2024)

- Taglio IRPEF 2023: miliardi di euro di minori entrate

- Riforma IRPEF 2024: −4,3 miliardi €/anno

- Taglio cuneo contributivo: −10 miliardi €/anno

- Beneficio medio in busta paga: 80–100 € netti/mese

|

|

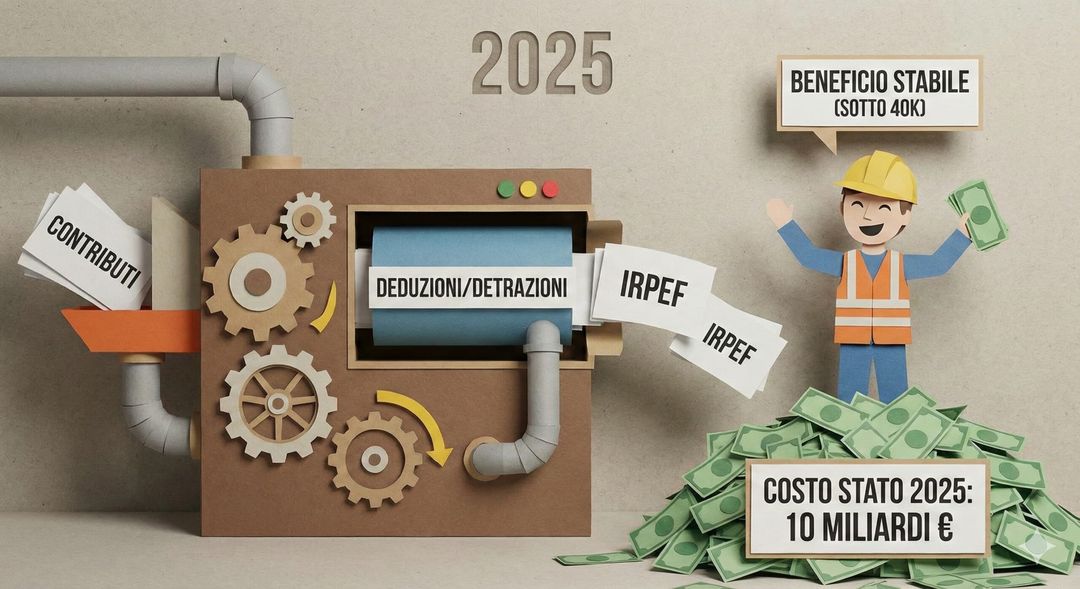

2025: cambia lo strumento, non il saldo

Nel 2025 il taglio del cuneo contributivo cambia forma.

Non si interviene più direttamente sui contributi, ma sull’IRPEF, attraverso deduzioni e detrazioni.

Il risultato pratico è che chi guadagna meno di 40.000 euro continua a ricevere un beneficio, distribuito in modo diverso lungo la scala dei redditi.

Sotto i 20.000 euro aumenta la quota di reddito non tassata; tra 20.000 e 32.000 compare una detrazione fissa; sopra, il vantaggio si riduce progressivamente.

Tradotto: per la maggior parte dei lavoratori dipendenti il netto resta simile agli anni precedenti.

Per lo Stato, anche qui, il costo resta elevato: circa 10 miliardi di euro l’anno, resi strutturali.

|

|

Il fattore che cambia tutto: il fiscal drag

Finora abbiamo parlato di decisioni politiche.

Ma c’è un meccanismo che agisce in automatico: l’inflazione.

Con l’aumento dei prezzi, molti stipendi sono cresciuti solo nominalmente.

Poiché l’IRPEF non è indicizzata, questo ha prodotto un aumento di imposta senza un reale aumento di potere d’acquisto.

Secondo le stime, tra 2023 e 2024 il fiscal drag ha generato oltre 15 miliardi di euro di gettito aggiuntivo.

Tradotto: una parte consistente dei tagli fiscali è stata assorbita automaticamente, senza passare dal Parlamento.

📌 Fiscal drag, in breve

- Inflazione alta → redditi nominali più alti

- Scaglioni IRPEF invariati

- Gettito extra stimato: +15 miliardi € (2023–2024)

- Effetto: riduzione del beneficio reale dei tagli

|

|

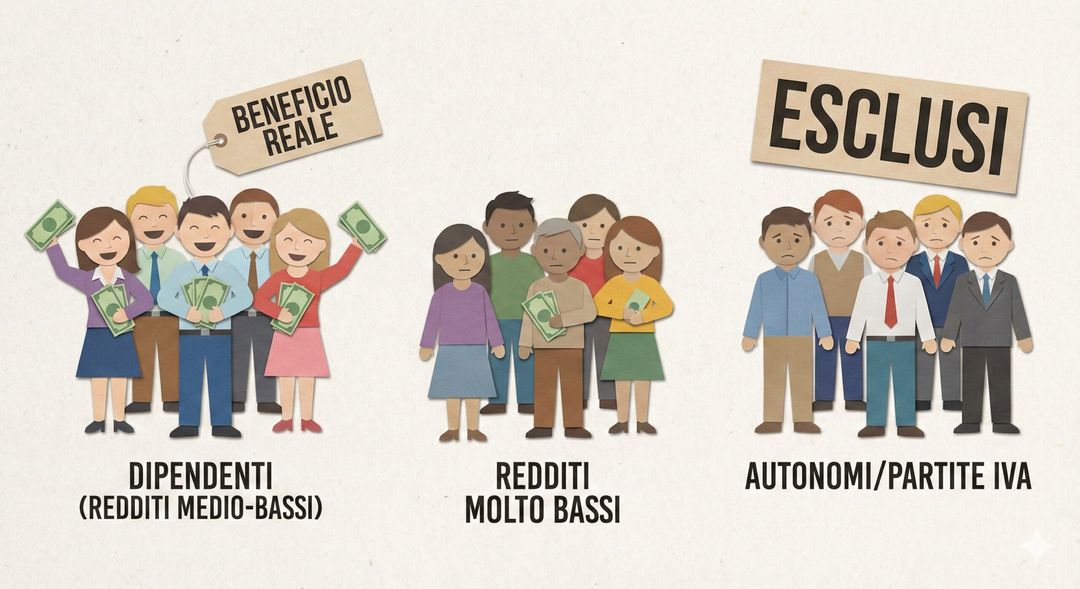

Chi ha guadagnato (guardando il saldo finale)

Nel complesso, le persone che hanno beneficiato di più delle modifiche IRPEF e del taglio del cuneo sono i lavoratori dipendenti con redditi medio-bassi e medi, soprattutto sotto i 35–40 mila euro l’anno.

Per queste fasce il beneficio è arrivato sia dalla riduzione delle aliquote sia, soprattutto, dall’aumento del netto in busta paga legato allo sconto contributivo.

Nel 2024 il vantaggio è stato particolarmente rilevante per le madri lavoratrici che rientravano nei requisiti dell’esonero contributivo: in quei casi l’aumento di reddito disponibile è stato netto e significativo.

I redditi molto bassi, già collocati intorno o sotto la no tax area, hanno visto effetti più limitati.

Autonomi e partite IVA, invece, sono rimasti quasi completamente esclusi da queste misure, perché il cuore degli interventi ha riguardato il lavoro dipendente.

Formalmente nessuna fascia di reddito ha subito un aumento diretto delle aliquote IRPEF.

Ma se si considera l’inflazione, il quadro cambia: il fiscal drag ha ridotto il beneficio reale per molte persone, rendendo il guadagno finale molto diverso da caso a caso.

Il saldo complessivo

Mettendo insieme tutte le misure approvate tra il 2023 e il 2025, il quadro che emerge è questo:

- le modifiche all’IRPEF e il taglio del cuneo fiscale hanno ridotto il gettito sul lavoro di oltre 20 miliardi di euro l’anno;

- nello stesso periodo, l’effetto del fiscal drag ha prodotto più di 15 miliardi di euro di gettito aggiuntivo, senza interventi espliciti.

Tradotto…

le tasse sul lavoro sono scese, ma non nello stesso modo per tutte le persone.

E il risultato finale si capisce solo guardando insieme redditi, inflazione e saldi di finanza pubblica.

Questa chiusura secondo me è più asciutta, più onesta e più coerente con il formato.

Se vuoi, al prossimo giro possiamo lavorare solo sulla frase finale, limandola ancora di mezzo tono se la vuoi ancora più neutra.

|

|

|

|

|