Gli utili di esercizio di una Società in nome collettivo (S.n.c.) vengono ripartiti tra i soci in proporzione al capitale apportato nella società dopo aver eventualmente detratto una quota da destinare a un fondo di riserva volontario.

A differenza delle società di capitali, in questo tipo di società la normativa non impone la destinazione di una parte degli utili ad un fondo di riserva legale e ciò in quanto i soci sono già responsabili in maniera solidale e illimiata nei confronti dei creditori. Pertanto, la quota da destinare ad una eventuale Riserva volontaria può essere calcolata sia in percentuale sugli utili di esercizio conseguiti sia destinandone un importo che trova capienza negli utili stessi (la prima soluzione è quella maggiormente utilizzata in quanto non necessita, anno per anno, di una convocazione dell’assemblea dei soci per la delibera sulle modalità di destinazione degli utili).

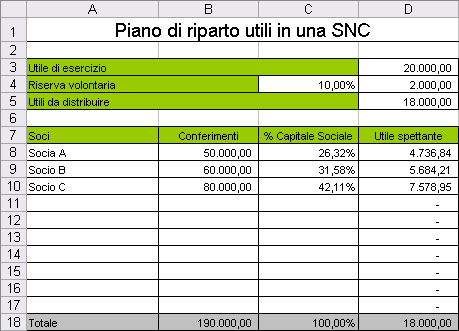

Il modello proposto in questo tutorial consente, dopo l’inserimento di alcuni dati utili per il calcolo, di determinare la quota degli utili di esercizio spettanti a ciascun socio.

Come utilizzare il modello

Prima di analizzare le formule in esso contenute, soffermiamo la nostra attenzione sulle modalità di utilizzo del modello.

Nella cella D3 dovrà essere inserito l’utile di esercizio conseguito e nella cella C4 l’eventuale percentuale di utile da destinare al fondo di riserva volontaria. Nella colonna A della tabella sottostante vanno indicati i nomi dei soci mentre nella colonna B gli apporti di capitale di ciascuno.

Dopo l’inserimento dei dati, nella colonna C verrà visualizzata la composizione del Capitale Sociale in termini di apporto di ciascun socio mentre nella colonna D l’utile spettante ai singoli soci.

Come costruire il modello

Analizziamo le formule utilizzate nel modello. Nella cella D4 è stata utilizzata la formula =D3*C4 che consente di calcolare il valore della Riserva volontaria (da notare che il risultato della formula non è stato diviso per cento in quanto alla cella C4 è stata assegnata una formattazione di tipo percentuale).

Nella cella D5 è stata utilizzata la formula =D3-D4 che consente di determinare gli utili da distribuire come differenza tra gli utili di esercizio e l’importo eventuale destinato a riserva.

Nella cella B18 è stata utilizzata la funzione =SOMMA(B8:B17) per determinare il capitale sociale della società.

Nella cella C8 è stata utilizzata la formula:

=SE($B$18=0;0;B8/$B$18)

La formula può essere letta in questo modo: se la cella B18 è pari a zero, restituisci (nella cella C8) il valore zero (0) altrimenti, restituisci la divisione tra la quota conferita dal primo socio (B8) e il totale del capitale sociale (B18), ovvero la percentuale di composizione del capitale sociale relativamente al primo socio.

Nel calcolo non è stata utilizzata la moltiplicazione per cento (100) in quanto la cella è stata successivamente formattata con lo stile percentuale; inoltre, l’inserimento del calcolo all’interno della funzione SE non è strettamente necessario ma consente di evitare la comparsa del messaggio di errore #DIV/0! a prospetto vuoto (difatti, prima dell’inserimento di un valore nella cella B8, la cella B18 ha come risultato uno zero).

Alla cella B18 della formula è stato assegnato un riferimento assoluto in maniera da poter ricopiare formula verso il basso fino alla cella C17.

Sebbene conosciamo già che, matematicamente, la somma di una “composizione percentuale” è pari a 1 (o meglio a 100%), per evitare di incorrere in errore, è buona regola verificare la correttezza delle formule usate attraverso la somma dei risultati; pertanto, nella cella C18 è stata utilizzata la funzione =SOMMA(C8:C17).

Inoltre, per evitare la comparsa di uno zero nelle celle della colonna C in corrispondenza delle righe non utilizzate del prospetto (la formattazione percentuale si differenzia dalla formattazione con lo stile “separatore” che, invece, evidenzia esclusivamente un trattino) è stata eliminata la spunta dalla casella di testo “Zeri” contenuta nella scheda Visualizza della finestra Opzioni (per accedere a tale scheda è sufficiente utilizzare il comando Opzioni disponibile all’interno del menu Strumenti).

L’utile, spettante a ciascun socio, si calcola moltiplicando la percentuale di Capitale sociale per l’utile da ripartire; nella cella D8 è stata utilizzata, quindi, la formula =$D$5*C8 ed è stata successivamente copiata fino alla cella D17.

Infine nella cella D18, è stato calcolato attraverso la funzione =SOMMA(D8:D17), il totale degli utili ripartiti (tale valore coincide con quello contenuto nella cella D5).

Un’ultima considerazione sulla struttura del modello proposto. Normalmente in matematica, quando si effettua un riparto, si calcola innanzitutto un “coefficiente di riparto” (nel nostro caso sarebbe stato l’utile da ripartire sul totale del capitale sociale) e, successivamente, si moltiplica tale coefficiente per i singoli valori che concorrono a formare il denominatore del coefficiente di riparto (nel nostro caso, i singoli conferimenti).

La struttura proposta, che ovviamente porta allo stesso risultato finale, è da un punto di vista aziendalistico più “efficace” in quanto, evidenziando dei risultati “intermedi” (nello specifico, la composizione del capitale sociale), offre, a partire dagli stessi “dati”, maggiori “informazioni”.