Il costo industriale indica le risorse che vengono destinate alla realizzazione di un prodotto con l’esclusione, quindi, dei costi “generali”, quali, ad esempio, di amministrazione, assicurativi, di marketing, etc. e viene utilizzato come punto di riferimento per la determinazione del prezzo di vendita di un prodotto. Il prezzo finale, quindi, risulta necessariamente superiore al costo industriale unitario in quanto è necessario “coprire” ancora i “costi generali” dell’attività d’impresa. Possiamo pensare al costo industriale come somma di due tipologie di costo:

- i costi direttamente imputabili al prodotto, ad esempio la materia prima e gli imballaggi, la cui somma è definita tecnicamente “costo primo“

- i costi legati alla produzione che, non essendo “direttamente” assegnabili ai singoli prodotti, vengono imputati a questi ultimi attraverso una operazione di riparto che utilizza, di volta in volta, indicatori “oggettivi”. Si pensi, ad esempio, al costo di ammortamento di un impianto industriale o al costo dell’energia elettrica necessaria per il suo funzionamento che, normalmente, vengono ripartiti utilizzando le “ore macchina” necessarie per la produzione dei singoli prodotti.

Poiché la modalità di riparto di tali costi determina, di fatto, il valore del costo industriale, in questo tutorial proponiamo un modello di calcolo di tipo “flessibile”, ovvero che consenta, attraverso l’immissione di un semplice codice di riparto, di calcolare rapidamente le ripercussioni sul costo industriale finale. Il modello, idealmente suddiviso in tre parti, è stato costruito considerando un massimo di otto prodotti ma può essere personalizzato a seconda delle esigenze.

Come utilizzare il modello

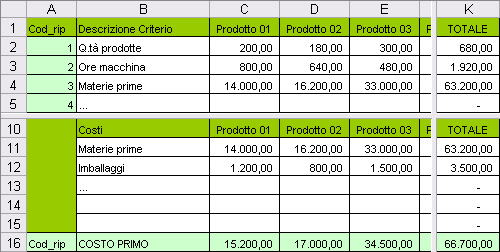

Nella prima parte (intervallo A1:K8) è possibile inserire fino ad un massimo di sette criteri di riparto con i relativi valori riferiti ad ogni prodotto; nelle celle della colonna A deve essere inserito un codice, numerico o alfanumerico, che sarà successivamente richiamato nella parte del modello relativa alle operazioni di riparto dei costi.

=> Budget e report dei costi con Excel

Figura 1. Definizione dei criteri

Il primo criterio di riparto, riferito alle quantità prodotte, può essere modificato nei valori ma non deve essere spostato in quanto le relative celle sono richiamate nell’ultima riga del modello per il calcolo del costo industriale unitario. Nella seconda parte del modello (intervallo A10:K16) vanno riportati i costi complessivi, direttamente imputabili ai singoli prodotti, per la determinazione del “costo primo”. Da notare che se i dati sono già stati inseriti nella prima parte del modello è possibile richiamarli semplicemente attraverso una formula che fa riferimento a tali celle (nell’esempio riportato in figura 1, è possibile, ad esempio, trascrivere nella cella C11 la formula =C4 e trascinare quest’ultima verso destra per ottenere immediatamente i costi delle materie prime riferiti ad ogni prodotto trascritti nelle celle della riga 4).

Figura 2. Determinazione del “costo primo”

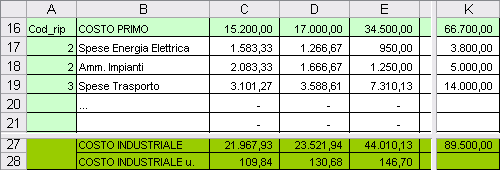

Nella terza parte del modello (intervallo A17:K28) è sufficiente inserire la descrizione del costo da ripartire nelle celle della colonna B, il totale del costo nelle celle della colonna K, e digitare il codice di riparto che si intende assegnare per suddividere il costo tra i diversi prodotti; nell’esempio in figura, per ripartire le spese relative all’energia elettrica (il cui ammontare è stato trascritto nella cella K17) in funzione delle “ore macchina”, si è utilizzato, nella cella A17, il codice “2”. Le ultime due colonne del modello ripropongono il costo industriale, complessivo ed unitario, relativo ai singoli prodotti a seguito dell’attribuzione dei criteri di riparto; per verificare immediatamente come varia quest’ultimo al variare di uno o più criteri di riparto, è sufficiente modificare i relativi codici nella colonna A.

Le formule utilizzate

Cominciamo ad analizzare il modello a partire dalle formule più semplici. Nelle celle della colonna K (ad eccezione di quelle relative alla terza parte del modello che, invece, devono essere utilizzate per l’inserimento dei costi complessivi da ripartire) sono riportati, attraverso la funzione SOMMA, i totali dei valori per riga. Più in particolare, nella cella K2 è stata trascritta la funzione =SOMMA(C2:J2) e, successivamente, è stata ricopiata verso il basso fino alla cella K8; allo stesso modo, nella cella K11 è stata utilizzata la funzione =SOMMA(C11:J11), anch’essa ricopiata fino alla cella K16. Nella cella C16, per calcolare il costo primo relativo al prodotto01, è stata utilizzata la funzione =SOMMA(C11:C15), mentre nella cella C27, per determinare il costo industriale, relativo sempre al prodotto01, è stata utilizzata la funzione =SOMMA(C16:C26); entrambe le funzioni sono state copiate verso destra fino alle rispettive celle della colonna K.

Nella cella C28 è stato calcolato il costo industriale unitario dividendo il costo industriale complessivo (C27) per le quantità prodotte (C2): il calcolo è stato inserito all’interno di una funzione SE per evitare la comparsa del messaggio di errore a prospetto vuoto o non del tutto completato; la formula è stata successivamente copiata verso destra fino alla cella J28. La formula che consente di calcolare automaticamente il riparto dei costi in base al codice inserito nelle celle dell’intervallo A17:A26 è stata costruita utilizzando la funzione CERCA.VERT (congiuntamente alla funzione SE) e la funzione RIF.COLONNA.

Soffermiamo la nostra attenzione su quest’ultima funzione avendo già trattato, in alcuni dei precedenti tutorial, l’utilizzo della funzione CERCA.VERT. La funzione RIF.COLONNA, che appartiene alla categoria “Ricerca e riferimento”, restituisce il numero di colonna relativo alla cella o all’intervallo utilizzato come argomento; ad esempio le funzioni =RIF.COLONNA(B10) o =RIF.COLONNA(B40) restituiscono entrambe il valore numerico 2 in quanto sia la cella B10 che la cella B40 appartengono alla seconda colonna del foglio di calcolo.

Se l’argomento della funzione viene omesso, sarà restituito come valore il numero indicante la colonna nella cui cella è stata inserita la formula; ad esempio, se nella cella C4 viene utilizzata la funzione =RIF.COLONNA() verrà restituito il valore 3 (la colonna C è la terza del foglio di calcolo).

Torniamo al nostro modello. Nella cella C17 è stata utilizzata la seguente formula:

=SE($A17=””;0;CERCA.VERT($A17;$A$1:$K$8;RIF.COLONNA();FALSO)*$K17/CERCA.VERT($A17;$A$1:$K$8;RIF.COLONNA($K$1);FALSO))

La formula può essere letta in questo modo: se la cella A17 non contiene alcun valore restituisci uno zero (0), altrimenti cerca in verticale tale valore nella prima colonna dell’intervallo A1:K8 (la prima tabella del modello relativa ai criteri di riparto), restituisci il valore della stessa riga posto nella colonna 3 (la formula =RIF.COLONNA(), non avendo argomento, restituisce il valore 3 in quanto è trascritta nella cella C17) moltiplicato per il costo da ripartire (inserito nella cella K17) e dividi il risultato per il valore che si trova in corrispondenza della colonna K (RIF.COLONNA($K$1) sempre della tabella relativa ai criteri di riparto.

Da notare che la seconda funzione CERCA.VERT si differenzia dalla prima solo per l’argomento “indice”; come si può intuire, la funzione =RIF.COLONNA() utilizzata nella prima parte della formula consente, nel momento in cui si copia quest’ultima nelle celle laterali, di modificare l’indice di ricerca della funzione CERCA.VERT; diversamente, la funzione =RIF.COLONNA($K$1) è stata utilizzata esclusivamente a scopo “didattico” in quanto si poteva utilizzare come argomento “indice” della seconda funzione CERCA.VERT il valore numerico 11 (K1 è una cella dell’undicesima colonna del foglio di calcolo).

La formula è stata costruita con dei riferimenti assoluti e misti (si osservi l’utilizzo del simbolo $ nei diversi riferimenti di celle o intervalli) in maniera da poter essere copiata, indifferentemente, sia verso il basso sia verso destra nelle celle appartenenti all’intervallo C17:J26).

Come personalizzare il modello

Per aggiungere altre righe al modello nelle sue tre parti (criteri di riparto, voci di costo che determinano il costo primo, altre voci di costo da ripartire) è sufficiente inserire le righe necessarie all’interno dei diversi intervalli e copiare, ove necessario, le formule per trascinamento. Diversamente, per aggiungere ulteriori colonne (quindi, nel caso in cui si producano più di otto prodotti) è necessario, prima di copiare le formule del modello, modificare l’argomento della seconda funzione RIF.COLONNA contenuta nella cella A17: ad esempio, se si aggiungono cinque colonne, sarà necessario modificare la funzione RIF.COLONNA($K$1) in RIF.COLONNA($P$1) o, in alternativa, utilizzare il valore numerico 16 (11+5) come argomento “indice” della funzione CERCA.VERT.