La normativa fiscale (articolo 67 del T.U.I.R) stabilisce che le spese di manutenzione, riparazione, ammodernamento e trasformazione non imputate ad incremento del costo dei beni ai quali si riferiscono (non patrimonializzate) sono deducibili nella misura del 5% del costo complessivo di tutti i beni materiali ammortizzabili iscritti nel registro dei beni ammortizzabili a inizio anno. Questo importo, comunemente chiamato plafond fisso, può subire variazioni in aumento o diminuzione (plafond variabile) in ragione di eventuali acquisizioni o dismissioni di beni strumentali durante l’esercizio tenuto conto della “durata del possesso”.

A fine esercizio contabile, se il valore complessivo delle spese di manutenzione e riparazione iscritte in bilancio eccede la quota di deducibilità, l’eccedenza può essere portata in deduzione, a quote costanti, nei cinque esercizi contabili successivi. In questo tutorial viene proposto un modello per il calcolo delle spese di manutenzione e riparazione fiscalmente deducibili che “ricalca” quanto previsto della normativa fiscale.

=> Scarica il modello

Il modello è stato costruito considerando le seguenti ipotesi (riscontrabili nella quasi totalità delle imprese):

- l’impresa non si trova nel primo esercizio contabile,

- il periodo contabile va dal primo gennaio al 31 dicembre;

- eventuali dismissioni si riferiscono a beni non acquistati nell’anno contabile in corso.

Come utilizzare il modello

Il modello è composto da tre sezioni in ognuna delle quali devono essere immessi determinati valori.

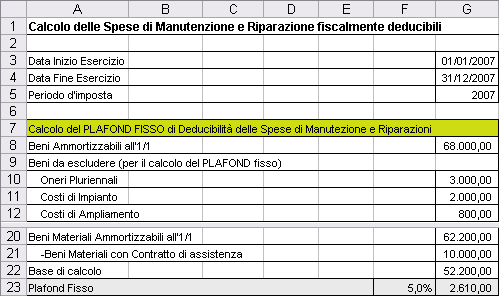

Cominciamo ad analizzare la prima sezione. Nelle celle G3 e G4 vanno indicate la data di inizio e fine esercizio contabile (le date serviranno successivamente per la determinazione del plafond variabile).

Nella cella G8 va indicato il valore dei beni ammortizzabili a inizio anno, desumibile dal registro dei beni ammortizzabili dell’azienda. Nell’intervallo A10:A19 e G10:G19 vanno indicati, rispettivamente, la descrizione e l’importo dei beni che non rientrano nel calcolo del plafond fisso. Nella cella G21 va indicato l’importo dei beni materiali per i quali è stato stipulato un contratto di assistenza tecnica; difatti, la normativa fiscale prevede che gli eventuali canoni periodici dovuti contrattualmente per la manutenzione di determinati beni sono integralmente deducibili nell’esercizio in cui sono sostenuti e, pertanto, il costo dei beni oggetto di manutenzione non concorre a formare la base per il calcolo della percentuale di deducibilità. Dopo il completamento di questa prima sezione del modello, si ottiene nella cella G23 il valore del Plafond Fisso.

=> Affitto e usufrutto d´azienda: contabilità dei beni ammortizzabili

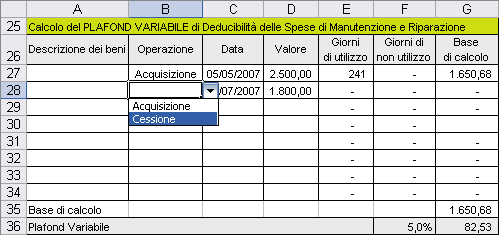

Nella seconda sezione del modello devono essere indicate le movimentazioni relative ai beni materiali per la determinazione del Plafond variabile.

Nell’intervallo A27:A34 si indicano le descrizioni dei beni eventualmente acquistati o ceduti durante l’esercizio; nelle celle della colonna B si seleziona, dall’apposito elenco a discesa, l’etichetta “Acquisizione” o “Cessione”; nell’intervallo C27:C34 si indicano le date delle rispettive operazioni e nell’intervallo D27:D34 gli importi dei beni acquistati o ceduti.

Le altre celle della sezione contengono le formule che consentono il calcolo, nella cella G36, del Plafond variabile.

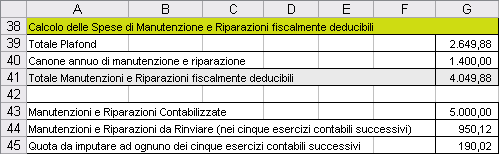

Nella terza sezione del modello viene determinato il valore delle spese di manutenzione e riparazione fiscalmente deducibili e l’eventuale quota eccedente la deducibilità da imputare ad ognuno dei cinque esercizi contabili successivi. Nella cella G40 deve essere indicato l’importo dell’eventuale Canone annuo di manutenzione e riparazione corrisposto contrattualmente all’impresa che offre assistenza tecnica, mentre nella cella G43 si indica il valore complessivo delle Manutenzioni e riparazioni desumibile dalle scritture contabili.

Come costruire il modello

La prima parte del modello non presenta difficoltà operative in quanto è dato principalmente da sommatorie algebriche; per determinare il totale dei beni materiali ammortizzabili nella cella G20 è stata utilizzata la formula =G8-SOMMA(G10:G19); per determinare la base di calcolo è stata utilizzata, nella cella G22, la formula =G20-G21, mentre il Plafond fisso è stato calcolato attraverso la formula =ARROTONDA(G22*F23;2), ovvero arrotondando a due cifre decimali la moltiplicazione tra la base di calcolo e la percentuale di deducibilità prevista per legge.

La seconda parte del modello contiene, invece, delle formule più complesse. Per creare l’elenco a discesa personalizzato nelle celle della colonna B si è utilizzato il comando Convalida del menu Dati e si è intervenuto all’interno della scheda Impostazioni della finestra apparsa a video (abbiamo esaminato la creazione di elenchi a discesa in un

=> Creare elenchi a discesa nel foglio di calcolo

Nella cella E27 è stata utilizzata la formula:

=SE(E(B27=”Acquisizione”;$G$4>0;C27>0);$G$4-C27+1;0)

La formula calcola il numero di giorni che intercorrono tra la data di fine esercizio (inserita nella cella G4) e la data (compresa) di acquisizione del bene (indicata nella cella C27) se, contemporaneamente, nella cella B27 è presente l’etichetta “Acquisizione”, e le celle G4 e C27 contengono un valore maggiore di zero (entrambe le celle dovranno contenere delle date, rispettivamente, di fine esercizio contabile e dell’operazione di acquisizione o vendita del bene).

Nella cella F27 è stata utilizzata la formula:

=SE(E(B27=”Cessione”;$G$4>0;C27>0);$G$4-C27+1;0)

che, come quella precedente, consente il calcolo dei giorni se si tratta di una operazione di “Cessione” (in questo caso i giorni corrispondono al periodo di non possesso del bene). In questo modo, a seconda dell’operazione, comparirà il numero dei giorni o nella cella E27 o nella cella F27. Le formule sono state costruite con riferimenti assoluti e successivamente copiate fino alla riga 34. Nella cella G33 è stata utilizzata la formula

=SE(B27=”Acquisizione”;ARROTONDA(D27*E27/365;2);SE(B27=”Cessione”;-ARROTONDA(D27*F27/365;2);0))

Se si tratta di una opzione di acquisto (SE(B27=”Acquisizione”;…) la cella restituisce la moltiplicazione tra il valore del bene acquistato (inserito nella cella D27) per i giorni di utilizzo (E27) e divide il risultato per i giorni dell’anno civile (365); in altri termini, viene “abbattuto” il valore di acquisto considerando solo i giorni di effettivo possesso del bene da parte dell’impresa; dal punto di vista fiscale, tale valore va sommato al plafond fisso (si parla di “variazione in aumento”) in quanto non è stato ancora utilizzato nel calcolo.

Se si tratta di una opzione di vendita (…SE(B27=”Cessione”;..) la cella restituisce, con segno negativo, la moltiplicazione tra il valore del bene ceduto (inserito nella cella D27) per i giorni di non utilizzo (F27) e divide il risultato per i giorni dell’anno civile (365); anche in questo caso si procede con un “abbattimento” del valore di vendita per il periodo di “non possesso” del bene ma tale valore è considerato, dal punto di vista fiscale, una “variazione in diminuzione” in quanto il valore del bene è già stato considerato nel calcolo del plafond fisso (essendo presente in azienda all’inizio dell’esercizio contabile).

La formula, costruita con i riferimenti assoluti, è stata successivamente copiata fino alla cella G34.

=> Rent to Buy e Affitto con riscatto: analisi comparata

Nella cella G35 è stata utilizzata la formula =SOMMA(G27:G34) che consente di determinare la sommatoria algebrica tra le “variazioni in aumento” e quelle “in diminuzione”, mentre nella cella G36 è stata utilizzata la formula =ARROTONDA(G35*F36;2) per la determinazione del Plafond Variabile. L’ultima sezione del modello, come la prima, non presenta difficoltà operative. Nella cella G39 è stato calcolato il “Totale Plafond” sommando algebricamente il Plafond Fisso contenuto nella cella G23 e la risultanza del Plafond Variabile contenuto nella cella G36.

Abbiamo detto in precedenza che il valore dei beni sottoposti a contratto di manutenzione sono esclusi dal calcolo del plafond ma il canone è interamente deducibile nell’esercizio contabile di riferimento: pertanto, nella cella G41 è stata utilizzata la formula =G39+G40 che consente di sommare alle spese di manutenzione e riparazioni fiscalmente deducibili (totale plafond) l’eventuale canone annuo di manutenzione e riparazione.

Nella cella G44 è stata utilizzata la formula =SE(G43-G41>0;G43-G41;0) per determinare l’eventuale valore delle manutenzioni e riparazioni eccedenti il limite fiscale: la funzione SE consente di visualizzare tale valore solo se le manutenzioni e riparazioni contabilizzate superano il totale delle manutenzioni e riparazioni fiscalmente deducibili (G43-G41). Infine, nella cella G45 è stata utilizzata la formula =ARROTONDA(G50/5;2) che consente di determinare la quota da imputare ad ognuno dei cinque esercizi contabili successivi dell’eventuale eccedenza di spesa non deducibile (contenuta nella cella G44).