Il valore delle rimanenze finali di magazzino può essere determinato attraverso l’applicazione di diversi metodi contabili: il metodo del costo medio ponderato, il metodo FIFO e il metodo LIFO, che a sua volta può essere di tipo continuo o a scatti. Tali metodi differiscono solo per il valore che viene imputato ai prodotti in uscita dal magazzino, mentre il valore imputato ai prodotti in entrata è dato dall’effettivo costo di acquisto del prodotto (con l’aggiunta di eventuali costi strettamente legati ad esso quali, ad esempio, le spese di trasporto).

=> Scarica il modello

Sebbene ciascuno dei metodi vari in relazione alla tipologia del prodotto, il più diffuso è quello del costo medio ponderato, che valuta le uscite dal magazzino tenendo in considerazione i costi unitari di tutti i prodotti acquistati in precedenza e quindi giacenti in magazzino. Ma facciamo un esempio numerico per comprendere meglio il suo funzionamento.

Esempio

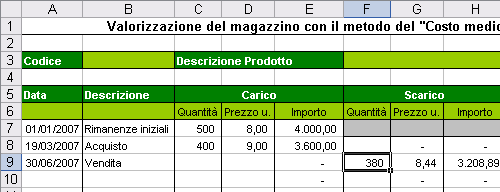

Supponiamo di aver acquistato 20 unità di un certo prodotto a 2000 (prezzo complessivo) e, con una seconda ordinazione, altre 10 unità a 1200. Supponiamo poi di aver successivamente venduto 10 unità. Ora, poiché il costo medio unitario ponderato dei prodotti acquistati è di 106,67 (dato da (2000+1200)/30) lo scarico” di magazzino è valutato 1066,67 ( 106,67*10 unità). Quindi, se non si verificano altre movimentazioni durante l’esercizio contabile, le rimanenze finali di magazzino sono valutate 2133,34 ( 106,67*20 unità). In questo tutorial proponiamo un modello per la valorizzazione al “costo medio ponderato” delle rimanenze di magazzino.

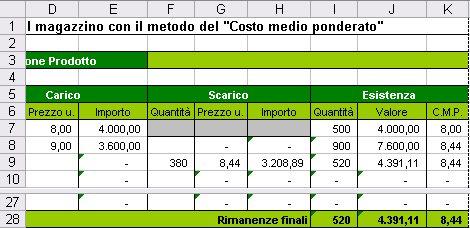

Per determinare il valore del magazzino dopo ogni movimentazione, nella cella J8 è stata utilizzata la formula:

=SE(B8=”Acquisto”;J7+E8;SE(B8=”Vendita”;J7-H8;0))

La formula può essere letta in questo modo: se la movimentazione inserita nella riga del modello è di acquisto (B8=”Acquisto”), somma il valore della merce esistente (J7) con il valore della merce ordinata (E8), altrimenti, se si tratta di una vendita (B8=”Vendita”) esegui una sottrazione tra il valore del magazzino (J7) e il valore contenuto nella cella H8 (valore di scarico” calcolato, attraverso la formula inserita nella cella, al costo medio ponderato), altrimenti, ovvero se la riga non contiene alcuna movimentazione, restituisci uno zero (0). La formula è stata successivamente copiata in basso fino alla riga 27.

=> Carico e scarico magazzino con Excel

La riga 28 del modello contiene le formule che consentono di determinare il valore delle rimanenze finali (quantità, valore e costo medio ponderato); tali valori corrispondono, in realtà, a quelli che risultano dall’ultima movimentazione utilizzata nel modello.

La cella I28 deve contenere le quantità effettive di magazzino; il saldo” è stato determinato attraverso la formula =SOMMA(C7:C27)-SOMMA(F8:F27),ovvero sommando le rimanenze iniziali (cella C7) con le quantità acquistate (intervallo C8:C27) e sottraendo le quantità vendute (F8:F27) durante il periodo contabile.

La valorizzazione delle rimanenze finali è stata calcolata con la formula =SOMMA(E7:E27)-SOMMA(H8:H27) che somma il valore delle rimanenze iniziali (cella E7) con il valore degli acquisti (intervallo E8:E27) e sottrae il valore delle vendite (H8:H27).

Infine, per determinare il costo medio ponderato di fine periodo, si è utilizzata la formula =SE(I28=0;0;ARROTONDA(J28/I28;2)). La divisione tra il valore (J28) e le quantità (I28) di fine periodo è stata arrotondata a due cifre decimali e subordinata all’esistenza di un valore diverso da zero (0) nelle quantità per evitare la comparsa di un messaggio di errore a prospetto vuoto.

Come personalizzare il modello

Il modello è stato predisposto per 20 movimentazioni di magazzino. Per aumentare il numero delle movimentazioni è sufficiente inserire altre righe all’interno del prospetto (a partire dalla riga 8 o prima della riga 27) e copiare per trascinamento le celle contenenti le formule. Inoltre, se si utilizzano i dati delle fatture di acquisto, è possibile eliminare le formule della colonna E ed utilizzarne le celle per inserire i dati: sarà sufficiente digitare la formula =ARROTONDA(E8/C8;2) nella cella D8 e trascinare quest’ultima verso il basso fino alla cella D27.

Come utilizzare il modello

Dopo l’inserimento del prodotto da valorizzare (Codice e Descrizione prodotto) nelle celle B3 e F3, si riportano nella cella C7 le quantità iniziali del prodotto e nella cella D7 il prezzo unitario. Quando si utilizza il modello per il secondo periodo contabile, tali valori possono essere estrapolati dall’ultima riga del prospetto: le quantità iniziali corrispondono alle quantità delle rimanenze finali, mentre il prezzo unitario corrisponde al costo medio ponderato (CMP) con il quale sono state valorizzate le rimanenze di magazzino nell’esercizio contabile appena trascorso. Inserimento delle quantità e del prezzo unitario

=> Il software di gestione dell’inventario

Successivamente, nella riga 8 vengono registrate le singole movimentazioni (Acquisti o Vendite). Se si tratta di un’operazione di acquisto, si indica la data nella colonna A, l’etichetta Acquisto” nella colonna B, le quantità e il prezzo unitario rispettivamente nella colonna C e D. Al contrario, se si tratta di una vendita si indica la data della movimentazione nella colonna A, si digita l’etichetta Vendita” nella colonna B e le quantità vendute nella colonna F.

Vendite e Acquisti

Le parti restanti del modello (la colonna Importo dell’area Carico, la colonna Prezzo u. e Importo dell’area Scarico, le colonne Quantità Valore e C.M.P. dell’area Esistenza e la riga relativa alle Rimanenze finali) vengono compilate automaticamente.

Come costruire il modello

Analizziamo ore le formule e le procedure utilizzate per la costruzione del modello.

Nella cella E7 è stata utilizzata la formula =ARROTONDA(C7*D7;2) che consente di arrotondare ai centesimi di Euro la moltiplicazione tra le quantità (C7) e il prezzo unitario di acquisto (D7); la formula è stata successivamente copiata per trascinamento fino alla cella E27.

=> Gestire la contabilità di magazzino con Excel

Da notare che se si ha a disposizione il dato complessivo (ad esempio, il totale della fattura di acquisto) e non il prezzo unitario di acquisto. È possibile inserire (senza modificare le formule del modello) il prezzo unitario nella colonna D, non come valore numerico ma come semplice divisione tra il totale fattura e il numero di prodotti acquistati.

Nella cella I7 è stata inserita la formula =C7 e nella cella J7 la formula =E7: entrambe le formule richiamano i valori già inseriti nella sezione Carico della prima riga del modello.

Nella cella K7 è stata utilizzata la formula =SE(I7=0;0;J7/I7) che consente di calcolare il valore del costo medio ponderato (C.M.P.) attraverso la divisione tra il valore complessivo (J7) e le quantità esistenti in magazzino (J7). Poiché la formula è stata successivamente copiata fino alla riga 27, si è utilizzata la funzione SE per evitare la comparsa del messaggio di errore #DIV/0! in corrispondenza delle righe non utilizzate” del modello.

Nella cella G8 è stata utilizzata la formula =SE(B8=”Vendita”;K7;SE(B8=”Acquisto”;0;0)). La formula è costruita con una funzione SE nidificata” e può essere letta in questo modo: se la cella della colonna Descrizione (nello specifico la cella B8) contiene l’etichetta Vendita”, allora trascrivi il valore del C.M.P. derivante dall’ultima movimentazione (nello specifico, il valore della cella K7); altrimenti, se l’etichetta in B8 è Acquisto” o se non è presente alcuna etichetta,inserisci un zero (0). La formula è stata successivamente copiata verso il basso, sempre fino alla riga 27.

Nella cella H8 è stata utilizzata la formula =ARROTONDA(F8*G8;2) che consente la moltiplicazione tra le quantità di scarico” (F8) e il prezzo unitario valorizzato al costo medio ponderato (G8), arrotondata ai centesimi di Euro; la formula è stata successivamente copiata verso il basso fino alla riga 27.

Per determinare le quantità esistenti di magazzino dopo ogni movimentazione, nella cella I8 è stata utilizzata la formula: =SE(B8=”Acquisto”;I7+C8;SE(B8=”Vendita”;I7-F8;0))

La formula, costruita anch’essa con una funzione SE nidificata” può essere letta in questo modo: se la cella della colonna Descrizione (nello specifico, la cella B8) contiene l’etichetta Acquisto”, somma le quantità esistenti (nello specifico, il valore della cella I7) con le quantità acquistate (indicate nella cella C8), altrimenti se si tratta di un’operazione di scarico” (B8=”Vendita”), calcola la differenza tra le quantità esistenti in magazzino (I7) e le quantità vendute (trascritti nella cella F8), altrimenti, ovvero se la riga relativa del modello non è stata ancora utilizzata per le movimentazioni di magazzino, trascrivi uno zero (0).

La formula è stata successivamente copiata verso il basso fino alla cella I27.